京都の税理士ジンノです。

土地の財産評価明細書を作成するにあたって、土地の利用区分を理解しておくことはとても大切です。自分で使っているか、貸しているのか、借りているのか。

この利用の仕方によって、財産評価の内容が大きく異なります。

ご自分で作成するにあたってこのあたりは簡単にでも知識として押さえておいたほうが良いと考えていますので解説をします。

土地の利用区分の概略

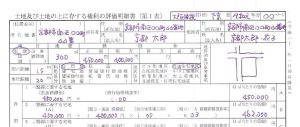

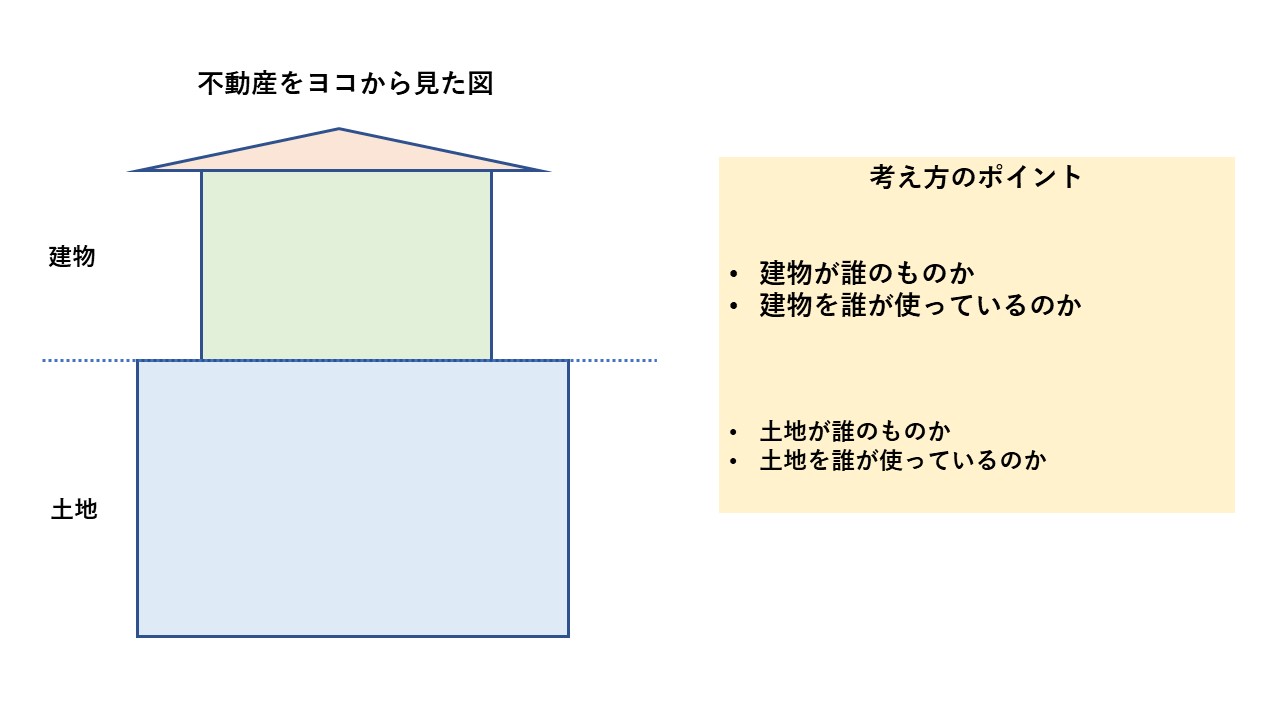

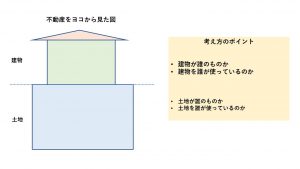

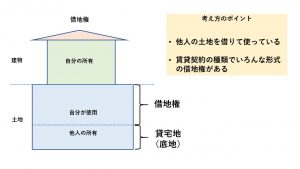

土地の利用区分はどのように見ていくと分かりやすいか、以下の図をご覧ください。

自分で申告書・明細書を作るという場合、基本的にはこの4つのポイントを押さえておくと土地の利用区分の理解をするのに十分です。

[box03 title=”考え方のポイント”]

- 建物が誰のものか

- 建物を誰が使っているのか

- 土地が誰のものか

- 土地を誰が使っているのか

不動産を横から見た図で考えていくと視覚的に分かりやすいです。

土地の利用区分を考えるのに建物の話が出てくるのを不思議に思うかもしれませんが、建物の話はとても重要ですので土地と併せてみていきます。

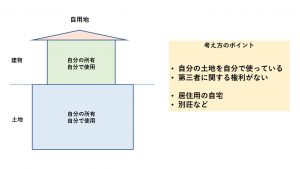

自用地(じようち)

自用地とは、自分の持っている土地を自分で使っている、そういう状態の土地を指します。

後述しますが、不動産は誰かに貸すと借りている人にも使用する権利が発生するので財産を評価するうえでその部分を考慮する必要があります。

ただ、自分の持っているものを自分で使っているわけですから他人は登場しません。よって自分の用に供している土地で「自用地」というワケです。

借地権などの権利は考慮されません。

評価額は「自用地としての評価額」となります。

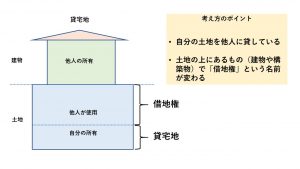

貸宅地(かしたくち)

貸宅地とは自分が持っている土地を誰かに貸している土地のことを指します。

自分で持っているけど貸しているので、いろんな制限がかかることがあります。土地も建物も基本は借り得と考えておくと理解がしやすいです。

土地を貸していても返してほしいときに返してもらえないことが大半です。借りている人の側はその借りている権利のことを借地権などと言います。

評価額の計算式としては

自用地としての評価額-自用地としての評価額×借地権割合

自用地としての評価額が1,000万円で借地権割合が60%であれば、

貸宅地の評価額は、1,000万円-1,000万円×60%=400万円となります。

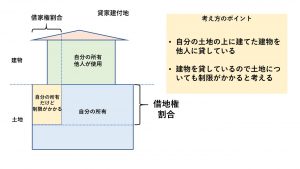

貸家建付地(かしやたてつけち)

貸家建付地は自分の土地を自分で使用している点は自用地と同じです。

その土地の上に自分が所有する建物があり、その建物を他人に貸している場合の土地を指します。

いわゆる不動産賃貸業を営んでいるようなイメージが一番わかりやすいです。

自分の土地に自分の建物があり、建物を貸しているだけなので一見、何の制約もないように感じると思います。ただ建物を貸している状態ですので権利が発生していると考えるので、評価計算上もその点が考慮されます。

建物を貸している場合には借家権(しゃっかけん)という権利を考慮しますので、この借家権に基づいた評価額の計算をします。

具体的には自用地としての評価額から、上の図の土地のクリーム色の部分を差し引くことになります。

評価額の計算式は

自用地としての評価額-自用地としての評価額×借地権割合×借家権割合×賃貸割合

自用地としての評価額が1,000万円、借地権割合60%、借家権割合30%(借家権割合は全国一律30%です)、賃貸割合(建物のうち貸している割合をいいます)100%の場合には

1,000万円-1,000万円×60%×30%×100%=820万円となります。

借地権(しゃくちけん)

最後、借地権についてお伝えすると、ここまで読んでいただくとなんとなくお分かりかもしれません。

他人から土地を借りて上に建物を建てたりしている場合には、土地を使う権利を所有していると考えます。その権利のことを借地権と呼びます。

前述の貸宅地の上側の部分です。ちなみに貸宅地のことは底地(そこち)と呼ばれたりします。

計算式自体は非常にシンプルになります。

自用地としての評価額×借地権割合

自用地としての評価額が1,000万円、借地権割合60%の場合には

1,000万円×60%=600万円 という計算になります。

注意点

ここまで概略として財産評価上の4つの利用区分をお伝えしましたが、注意点をお伝えします。

一つ目の注意点として、借地権割合は土地や貸し付けている第三者(会社を含む)、また賃貸借契約の形式によって大きく変わることがあるということです。

例えば自分が持っている土地を自分の会社に貸し付ける場合には、借地権割合が路線価に表示されている割合と異なる方法で計算をする必要があります。

借地権割合は路線価地域の場合、路線価図にアルファベットで記載されています。路線価と呼ばれる数字の右横にあるアルファベットで表示がされており、抜粋すると以下のような形式です。

二つ目の注意点として、借地権であれば定期借地権や事業用定期借地権などの種類があり、この記事でピックアップしたもの以外に財産評価上の利用区分は存在しています。

取り上げた利用区分は基本的な内容で、ここで取り上げていない利用区分についてはその財産評価内容の難易度は上がります。

自用地であれば借地権などの権利のことを考える必要がないのですが、貸している場合、借りている場合には権利のことを考慮します。

基本的に借り手が有利になっているのがこの不動産にまつわる権利ですので、もし所有の不動産について貸しているもの、借りているものがあれば利用区分について慎重な判断が求められます。

まとめ

[box03 title=”本記事のまとめ”]- 土地と建物が誰のもので誰が使っているか、がポイント

- 取り上げたもの以外にも利用区分がある

- 借り手が基本有利なので、貸し借りがある場合は権利関係に注意

利用区分の判定を間違えると結果として評価額に大きく影響し、ひいては税金の金額を間違えることになります。慎重に判断しましょう。