京都の税理士ジンノです。

相続税申告書を自分で書いてみる、という機会はそうそうありません。頻度として個人の確定申告は毎年経験できますが、相続税の申告は自分自身に当てはめても多くて2回ほどでしょう。

基礎控除もありますので相続税の申告書自体を経験することがない方も多いです。

自分で相続税の申告書を書いてみたい方向けに、どの資料からどんな情報を抜き出して書くのか、必要な資料はどんなものがあるのか、シリーズとして解説していきます。

この記事は自分で相続税申告書を書くにあたっての注意事項や前提条件などをお伝えします。

手引きを参考に

相続税申告書を書く上で参考になる資料があるか、まず確認しておきます。

巷にはたくさん書籍があり、自分でできる、というお話もよくありますが、一度きりになるかもわからない相続税申告書について書籍を買ってチャレンジするというのも、腰が重いかなと思います。

相続税の申告書を提出する先を考えてみると、相続税は国税に分類される税金の種類で、申告課税(申告をすべき人が自分で申告をする)タイプの税金ですので、税務署に申告書を提出します。

税金は大きく分けて国税(国の税金)と地方税(地方自治体の税金)があり、さらに自分で申告をする申告納税方式のもの、自分で申告をせず徴収する側で税金を計算して通知してくる賦課課税方式のもの、があります。

相続税の申告書を提出する先は税務署ですから、その上の組織である国税庁や国税局から申告書を作成するにあたって活用できる資料がないか。ひとつ参考としたいのが相続税申告の手引きです。

こちらに公表されている資料の75ページ以降は一般の方が相続税申告書を作るにあたって記載例等が掲載されています。

その前段部分、1〜74ページには相続税のあらましや申告・納付についての記載がありますので、目を通しておくとより理解が深まるでしょう。

今回は、この手引きの内容を参考にして実際に手を動かし、補足していく形でシリーズ化してお伝えしていきます。

手書きをする上での注意事項、前提条件

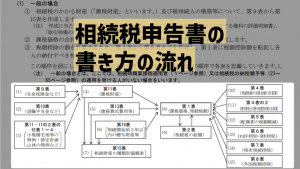

申告書を作成するにあたって手引きを確認するとおおまかには次のような順番で作成していくことになります。

- 亡くなった方の財産及び債務について第9表から第15表までを作成する

- 課税価格の合計額及び相続税の総額を計算するため、第1表、第2表を作成する

- 税額控除の額を計算するため、第4表から第8表を作成し、第1表に税額控除額を転記し、財産を相続した人が納付すべき相続税額を算定する。

という流れです。

①は相続税を計算するために必要な財産の額(プラスのもの、マイナスのもの)を集めてくる工程となります。

②は相続税の計算の基礎となる金額を算出するための工程です。(相続税は全体の相続税を計算して、それを財産を相続した割合で分けます。詳しくはおいおい説明します)

③は税額計算上、控除すべき金額があれば控除して、税金の金額を確定する工程です。

実際の帳票を使いながら、解説を加えていきます。

第〇表というのは、簡単に言うと何ページ目という意味です。第1表は表紙のページです。申告書のページの数え方は表という単位となっています。

法人税申告書であれば別表〇、所得税申告書であれば第〇表といった形です。

申告書に右上部のところに記載されています。

注意事項

申告書の書き方、税金の計算の仕方を解説していきますが、結果的にご自身で作成されたものについての責任は負いかねます。

理由は私が作成されたものについてチェックをしているわけではないからです。

平成31年1月以降用の申告書を使用して解説していきます。よって、その後の税制改正等には対応しておりません。(記事作成時点での法律に則ります)

適宜、配偶者居住権などの新しい項目があり次第、記事にするか検討いたします。

記事の内容についてのご質問についてはご遠慮ください。正式なご依頼の場合にはこちらからお願いします。

一般の方(税理士の関与がない方という意味です)に向けて解説をしていきますので、いわゆる税務申告ソフトを使いません。手書きで申告書を作成することをイメージしています。

前提条件

相続税の計算上、各種特例があります。

相続税に特有のものについてでいうと、納税猶予、物納・延納、相続時精算課税があります。

- 納税猶予は、事業承継や農地がある場合などにおいて活用を検討する納税を猶予する制度です。要件はかなり厳しいです。

- 物納・延納は、相続税特有の納税方法です。

- 相続時精算課税は、贈与のひとつの種類です。

簡単に上記で説明をしましたが、内容としてはかなり複雑ですので、この3つについては解説内容の対象外とします。

また相続人が外国に居住している場合、遺産分割で揉め事があり分割協議ができない場合(いわゆる未分割申告)、相続人に未成年、障害者、被成年後見人がいる場合についても、通常とは異なる流れになることが考えられますので対象外とします。

まとめ

[box03 title=”本記事のまとめ”]- 相続税申告書を自分で作成することを想定して解説していきます

- 注意事項、前提条件があります

- いわゆるソフトウェアを使わず手書きで作成していきます

申告書の内容をひとつずつ丁寧に解説していきます。