京都の税理士ジンノです。

昨日は相続税申告書第11表について簡単ではありますが記載方法を確認しました。

記事の中でお伝えしたように、財産評価(相続税を計算するために土地や建物の価格を計算すること)をしてその計算結果を第11表に転記(書き写す)していくことで第11表が完成していきます。

相続税申告書を自分で作成するうえでも、財産評価をするというのは避けて通れません。

この記事では土地の財産評価明細書を作成していくにあたり、土地の財産評価についての基本事項の解説をしていきます。

評価明細書をみてみよう

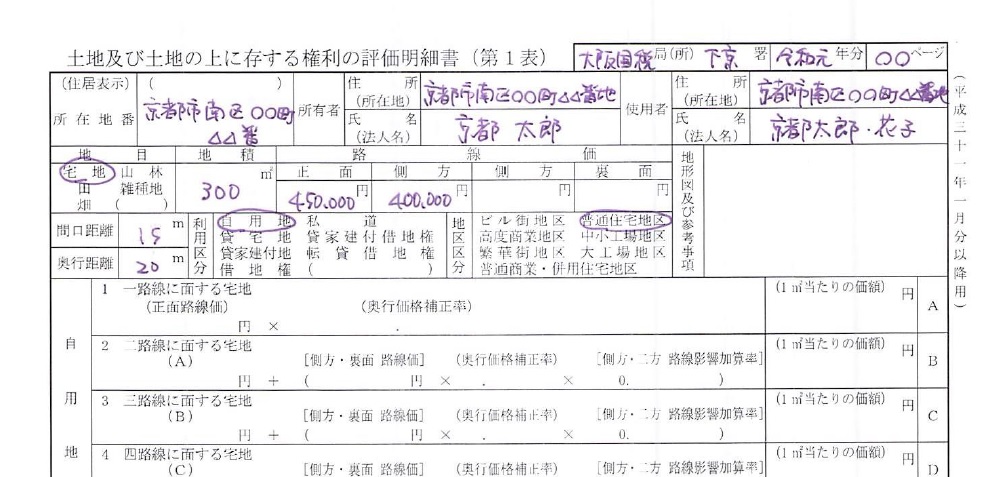

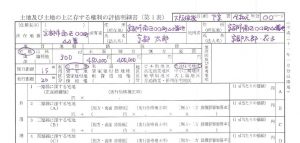

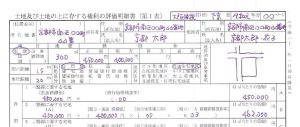

まずは評価明細書をみてみましょう。

この記事では路線価方式による財産評価についてご説明します。

用紙の上端を見ていただくと、「土地及び土地の上に存する権利の評価明細書」と記載があります。この明細書を使って財産評価をしてください、という決まった様式になっています。

土地の利用形態や形、どのように道路に接しているか、又は接していないのか、そういう要素を明細書に反映していくことになります。

全ての項目が埋まるわけではなく該当するものについてあてはめて計算をしていくことになります。

評価をする前に確認すべきこと。路線価地域か倍率地域か

土地の評価をする際には路線価方式もしくは倍率方式による計算をすることになります。

大まかなイメージでお伝えすると都市部は路線価地域、それ以外は倍率地域という感じです。

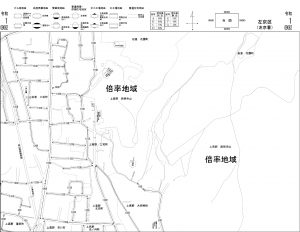

例をひとつあげてみましょう。下の画像は京都市左京区のある地域の路線価図と呼ばれるものです。

路線価図は国税庁から公表されていますので、国税庁のホームページから閲覧することができます。

拡大してみると

図の左側は道路に数字や記号が入っているのが分かるかと思います。黄色で色付けしている部分です。

ここには路線価と呼ばれる計算のための数字が入っていて、115ですと千円単位になるので115,000円/㎡ということを意味しています。

この路線価がついている道路に接して土地がある場合には路線価を使って財産評価しましょう、というルールになっています。

ではこの路線価が付いていない場所に評価したい土地がある場合はどうするか。

右側の倍率地域という部分に計算をしたい対象の土地がある場合には、路線価ではなく固定資産税評価額(固定資産税を計算するための価額)をベースに、倍率をかけることで計算をします。

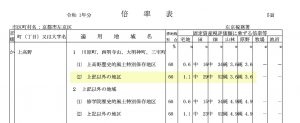

上の図でいうと倍率表はこのような形になっています。

宅地の欄のところに1.1と書いてあるのが倍率です。これを用いて財産評価を行っていくことになります。

路線価の場合と倍率の場合では評価に使う明細書も異なりますので、まずは自分が評価したい土地は路線価方式なのか倍率方式なのかを確認することがスタートです。

土地の財産評価をする上でのポイント

この記事では基本項目についてまずお伝えしますので、明細書のうち上部のところについてお伝えします。

これを埋めていくとするとこのように記載することになります。

基本事項の書き方

所在地番は土地がどこにあるのか、土地の登記簿謄本を元に記載します。

また所有者と使用者は土地を持っている人、亡くなった時点で土地を使用していた人を記載します。住民票上ではなく実際に使っていた人という意味での使用者です。

地積は土地の面積を表しますが、原則として登記簿謄本に基づいて記載します。ただし、縄伸び・縄縮みといった現象により登記簿謄本の地積と実際の地積が異なることがあります。その際には実際の地積によることとされています。

路線価は先ほど前述したとおりですが、土地の形状によってどの部分が路線価のついている道路に拠るかで書き方が異なります。こちらは次回の記事で解説をします。

間口距離と奥行距離についても同様に土地の形状により記載していきます。

少し飛ばして地区区分については路線価図でどのような地区区分によるか、という点になりますのでこちらも次回以降の記事で解説をします。

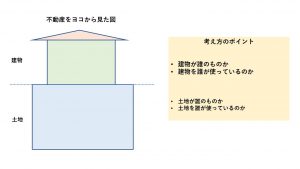

明細書を作成するうえで一番ポイントになる部分として地目と利用区分について解説をします。

どんな風に利用しているか=地目

土地の登記簿謄本には地目というモノが設定されています。

その土地をどんな風に利用しているかの目安になるもので、財産評価上は9種類のいずれかに分類することになります。

- 宅地 建物の敷地及びその維持若しくは効用を果たすために必要な土地

- 田 農耕地で用水を利用して耕作する土地

- 畑 農耕地で用水を利用しないで耕作する土地

- 山林 耕作の方法によらないで竹木の生育する土地

- 原野 耕作の方法によらないで雑草、かん木類の生育する土地

- 牧場 家畜を放牧する土地

- 池沼 かんがい用水でない水の貯留池

- 鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

- 雑種地 以上のいずれにも該当しない土地

という分類です。

地目によって評価の内容が変わってくるので地目というのはとても大事です。また、地目については亡くなった時点の状況により判断することになります。

例えば今現在は建物が取り壊されて駐車場になっているので雑種地(駐車場は基本的に雑種地という地目になります)で評価しそうになりますが、亡くなった時点では家が建っていた、ということであれば宅地の地目になります。

亡くなった時点の財産について相続税が課されますので、財産評価は大原則として亡くなった時点の状況で判断することが求められます。

どんな風に利用しているか=利用区分

どんな風に利用しているかという利用区分も非常に大事な判定要素となります。

利用区分についてはかなり専門的な内容になってしまうので大まかなところを抑えておきましょう。利用区分は大きく分類すると3つに分かれます。

- 自分の所有する土地を自分で使う

- 自分の所有する土地を誰かに貸し付ける

- 他人の所有する土地を借りて使う

自分で所有する土地を自分で使うというのは一番シンプルな形です。自用地という呼ばれ方をします。

自分の所有する土地を誰かに貸し付けることはあり得ることです。こちらは貸宅地という呼ばれ方をします。

他人の所有する土地を借りて使うというのは一番イメージしにくいかもしれません。こちらは借地権という呼ばれ方をします。(土地を使う権利というイメージです)

この借地権については非常に奥深いのですが、土地の財産評価明細書で評価をすることになります。

そのため冒頭の明細書において「土地の上に存する権利」という記載があったのは大きな意味で借地権を指しています。

どんな風に使うかで権利関係が発生するので専門的な内容になってきます。ここでは大まかなイメージだけ掴んでおくことにしましょう。またの機会に詳しく解説したいと思います。

まとめ

[box03 title=”本記事のまとめ”]- 評価をする前に路線価地域か倍率地域か確認をする

- 地目は亡くなった時点の状況により判断する

- 利用区分はおおまかに理解しておく

土地の財産評価は専門的な内容がたくさん出てきます。自信がない、という場合にはお近くの専門家に相談することをオススメします。

コメント

コメント一覧 (1件)

[…] 土地の財産評価明細(路線価地域)① 基本事項の解説土地の財産評価をするにあたっての基本事項の解説をしました。… […]