京都の税理士ジンノです。

相続税申告書を自分で手書きしてみるチャレンジの真っ最中です。本日は第9表(生命保険金などの明細書)の書き方と注意点についてまとめていきます。

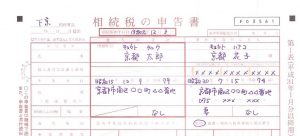

昨日は第1表を書いて、なぜ今日いきなり第9表(生命保険金などの明細書)かというと書きやすいからです。

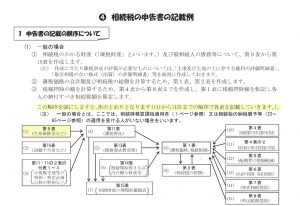

また、相続税申告書の書き方の手引きにおいても手順として一番最初に書く順序になっています。推奨されているのでこの順序に則ってみます。

※令和元年分 相続税の申告のしかた 75ページより

死亡保険金を受け取った場合として解説していきます。

第9表の書き方

そもそも生命保険金に相続税がかかるの?と思う方もいらっしゃるかなと思います。民法においては相続財産ではないのですが、相続税計算上においては相続財産としてみなします。

相続財産としてみなすので「みなし相続財産」と呼ばれたりします。生命保険金等のほかお勤め先から支給される死亡退職金もみなし相続財産となります。

ただ、生命保険金等の全額に相続税を課税するのではなく非課税枠があります。耳にしたり目にしたりしたことがあるかもしれませんが、生命保険金等の非課税枠というモノがあります。

500万円×法定相続人の数、により計算した金額が非課税枠です。

第9表の生命保険金などの明細書はこの非課税枠の計算と、非課税枠を超えた生命保険金について計算するための明細書です。

よって、生命保険金等の金額と法定相続人の数は判明すれば計算することが可能なので冒頭で「書きやすいから」と書いたのはそういう意味があるからです。

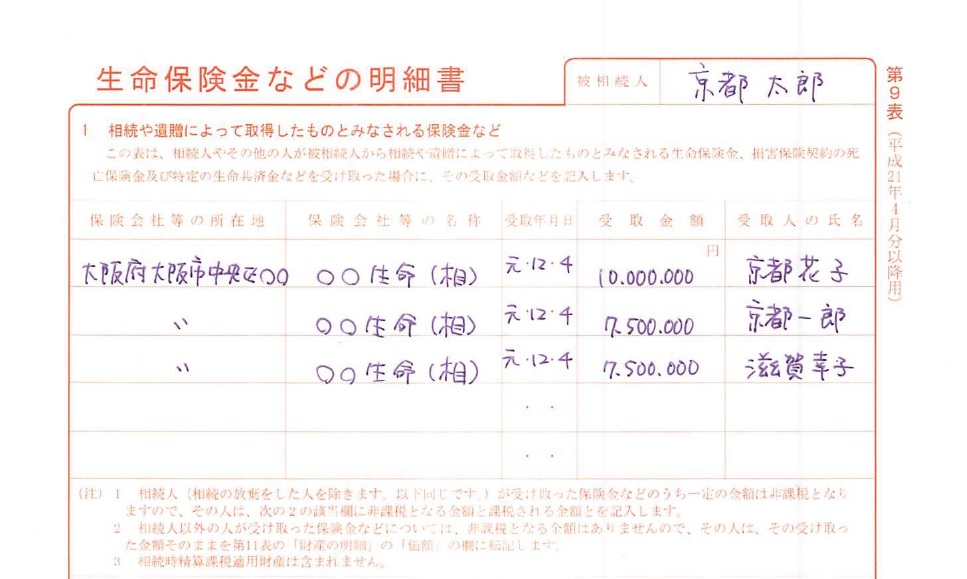

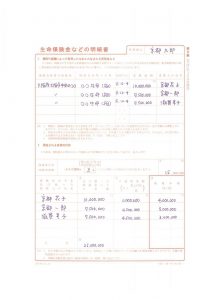

では実際の明細書をまず白紙の状態で見てみましょう。

上半分の1に受け取った生命保険金等を保険会社等の名称、受取年月日、受取金額、受取人の氏名などとともに記載します。

下半分の2が前述のとおり相続税が課税される金額を計算する部分です。

では実際に書いてみましょう。

注意点とワンポイント

生命保険金等については非常にたくさん論点があります。

そもそもその生命保険金がどういう保険の種類なのか(死亡保険金、個人年金保険など)という部分と、誰が保険料を負担しているかで税金の種類が変わる点が非常に混み入っています。

今回は申告書を自分で書くというのが趣旨ですので、詳しい内容は割愛しますが、申告書を書く上で注意すべき点をお伝えします。

入院給付金は対象にならない

対象にならない、というのは生命保険金の非課税枠という点で、です。

生命保険金に付帯して入院給付金が支払われるケースがありますが、本来の受取人が亡くなった方で、受け取る前に亡くなっている場合や死亡後に支払いがある場合には受け取る権利を持ったまま亡くなっていると考えられるので相続財産となります。

ただし相続財産とは言っても生命保険金ではなくその他財産として計上されます。つまりこの第9表には計上しないということです。

このあたりを混同しているケースをよく見かけるので注意が必要です。

よって、死亡保険金が支払われたときに入院給付金とまとめて振り込まれている可能性があるので明細などの通知書を確認しておきましょう。

通知書だけでは不十分なこともありますので保険証券を確認しておくことをおすすめします。

入院給付金の本来の受取人が亡くなった方以外の場合には相続税の課税財産にはなりません。

受取割合を確認しておく

生命保険金の場合、受取人を指定して割合も指定している場合があります。

今回の事例においても妻40%、長男・長女それぞれ30%となっていますが、この割合を間違えないようにしましょう。

生命保険金が支払われる場合には保険会社から通知書が届きますが、紛失しているケースもありますのでその際には振込の通帳の写しで確認を取っておきましょう。

生命保険の保険証券にも記載がありますので確認しておくことをオススメします。

非課税の金額に注意する

手書きで書くときには特に要注意なのですが、計算上は非課税枠が500万円×法定相続人の数、となります。

ひとり500万円まで非課税として引き算するのではないということです。

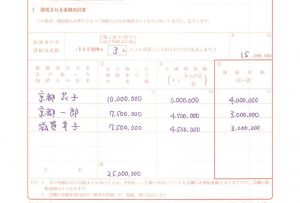

手書きしたものを見ていただくと分かりますが、京都花子さんは1,000万円の生命保険金を受け取ってはいますが、課税される金額は400万円です。

※手書きした第9表の下部

非課税の金額を計算する際には非課税枠の金額(この例でいうと1,500万円)を生命保険金の割合で按分計算することになります。

手書き例でいうと1,500万円×(1,000万円/2,500万円)=600万円となります。

1,000万円-500万円=500万円ではないということです。

これは一般の方に非常に多い勘違いなので気を付けましょう。システムで申告書を作る際には誰がいくら、非課税枠が決まれば自動計算してくれますが、手書きの場合はそうはいきませんので。

またこれは税理士向けのワンポイントですが、お客様と話をしている時にもこの非課税枠を勘違いしておられることが多いので、大丈夫そうか確認しておきましょう。

まとめ

[box03 title=”本記事のまとめ”]- 入院給付金がある場合は受取人と計上箇所に要注意

- 受取割合が指定されている場合には保険証券等の確認を

- 非課税金額の按分には要注意(ひとり500万円の引き算ではない)

死亡退職金についても基本的な計算構造は同じですので割愛します。相続税申告書の帳票としては第10表となります。