京都の相続関連業務を得意とする税理士ジンノです。

相続税申告書を自分で作成できないか、ということで進めてきている本シリーズ。本日は、相続税申告書の手引きに記載されている手順に従って第11表(相続税がかかる財産の明細書)についてお伝えします。

順番でいうと、(1)第9表(生命保険金など)、(2)第10表(退職手当金など)(第10表は第9表と構成が同じため割愛しました)に続いて(3)第11・11の2表の付表1~4、(4)第11表となっています。

本来であればこの順番で記載していきたいところですが、内容として専門的になってくるので、今回は第11表(課税財産)の書き方と注意点をお伝えし、この後の記事では申告書作成をいったん離れて財産評価について説明していきたいと思います。

第11表の書き方

相続税申告書作成のヤマ場と言っても過言ではないと思います。この第11表において課税財産を記載し集計していくことになるからです。

相続税の計算上の大きな流れとして、

- 相続税が課税される財産を集計する

- 相続税を計算するうえで課税される財産から控除できるもの(債務)を集計する

- ①の合計金額から②の合計金額を控除する

という課税価格と呼ばれる税金計算の元となる金額を計算していく必要があります。

つまり、この第11表は上記①相続税が課税される財産を集計する、という工程をこの表において行っていきます。

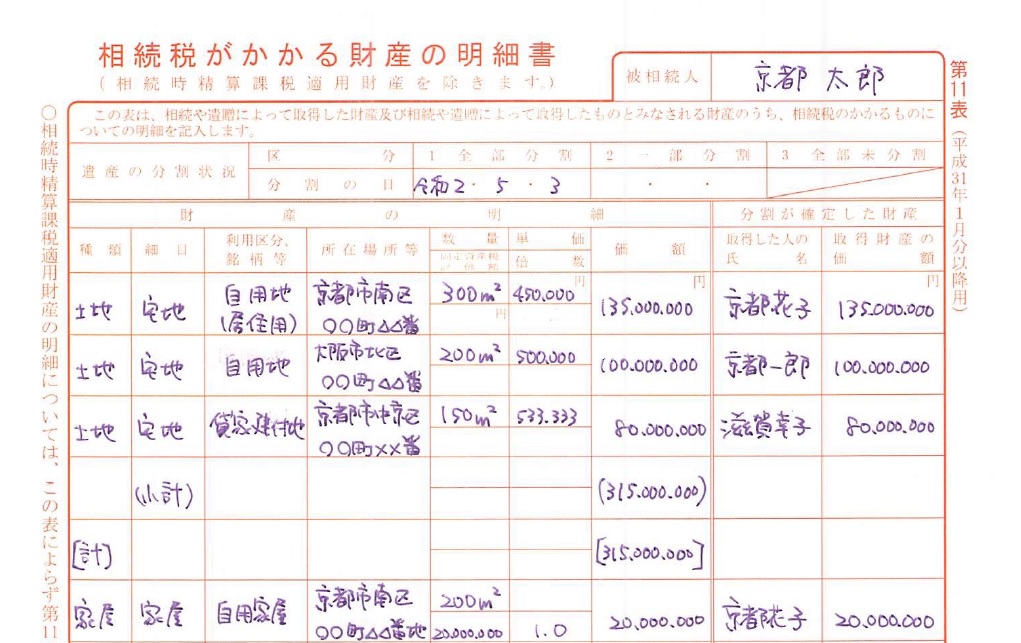

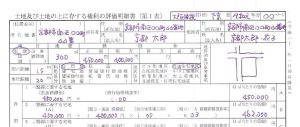

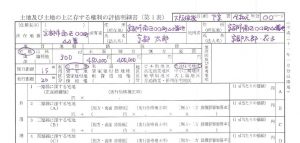

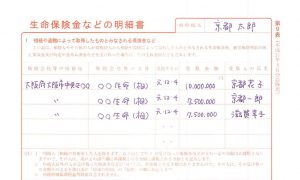

では第11表がどんな様式なのかみてみましょう。

一番左側から種類、細目、利用区分・銘柄等、所在場所、数量、単価、価額とあります。

取得した人の氏名と取得財産の価額を記載することになります。

では手書きしてみましょう。※後述する注意点により、財産評価明細からの転記ではなく単純に書き方の例示として記載しています。(小規模宅地等の課税価格の特例についても、適用していない形としています)

注意点とワンポイント

この第11表を記載していく際の注意点としては、この第11表を記入するためにはこの帳票だけでは完了させることができない、ということです。

注意点

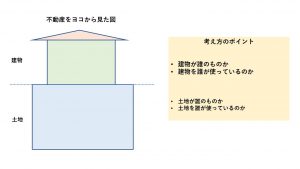

手書きしたものをご覧いただくとわかりますが、上から土地、家屋、と続いていきます。

相続税を計算する上での土地や家屋の価格はここに記載する前に評価明細というものを使って価格を計算する必要があります。

この相続税を計算する上で財産の価格を算定することを財産評価、といいます。

この財産評価がある理由として、申告をする人がそれぞれ自由な価格でもって申告をしてしまうと一定のルールに基づいていないため不公平な結果(=税金の金額)となってしまうことになるからです。

土地は一物多価と呼ばれることがあります。一つのものに複数の価格が存在することを表現しています。

第三者との売買取引の際の価格

取引の参考になる際の価格

相続税を計算するための価格

固定資産税を計算するための価格

この財産を評価するために使われるルールブックのことを財産評価基本通達といいます。

第11表の記載をするためには

- 財産評価基本通達に基づいて財産を評価し、評価明細書を作成する

- 作成した財産評価明細書から第11表に情報を転記(書き写す)する

という流れとなります。

よって次回からは財産評価明細を作成しながら第11表を記載していく流れに沿って記事を構成していきます。

今回は第11表の書き方についてお伝えするため、財産評価明細書の記載を飛ばしていきなり第11表の記載例を例示しています。

財産評価が必要な財産については明細を使って先に財産の価額を計算し、その明細書から情報を転記していくため、本来であれば第11表をいきなり記載するのではなく、評価明細書→第11表、という書き方になります。

また、土地については小規模宅地等の課税価格の特例という相続税計算上の特例があります。この特例については専門的な内容が含まれているため別記事で申告書の書き方も含めてお伝えします。

ワンポイント

どの財産をどんな風に書くかというのが初めての場合にはよく分からないと思います。

実は財産の記載概要について手引きに詳しく書いてあります。

※相続税の申告のしかた 106ページより「申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」

書き順としてもこの順番に沿って書くことで見やすいかなと私は考えていますので、この記載要領の順番で申告書第11表を記載しています。

もし書き方に迷ったら「相続税の申告のしかた」の記載要領と記載例に戻って確認してみましょう。

まとめ

[box03 title=”本記事のまとめ”]- 第11表を記載する前に財産評価明細書の作成が必要

- 財産評価のルールブックを財産評価基本通達という

次回以降は土地の財産評価明細、家屋の財産評価明細などを説明しながら第11表を記載していきます。

コメント

コメント一覧 (1件)

[…] 相続税申告書 第11表(相続税がかかる財産の明細書)の書き方と注意点相続税申告書を自分で作成することを目的に手書きで申告書を作成していきます。今回は申告書第11表(相続税が […]