京都の税理士ジンノです。

土地の財産評価明細書を作成するための解説を先日から続けてお伝えしています。

今日は補正率についてその考え方などをお伝えします。角地、準角地、裏面など、土地の財産評価においては路面に接する部分が多いほど路線価に対して加算がされていきます。

また形がキレイな四角形ではない場合などにはいろいろな補正率を乗じることによって評価額を計算していきます。

補正率を乗じる理由

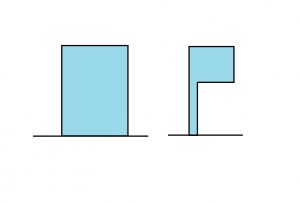

土地にはいろいろな形があります。真四角のものもあれば、少し斜めになっている台形の土地など様々です。

土地区画整理などがあった場合にはきれいな四角形の場合もありますが、そうではないことも多いです。京都であればいわゆるウナギの寝床と呼ばれるような間口が狭く、奥に長い形状の土地も珍しくありません。

もし仮にこの二つの土地が同じ面積だったとした場合、同じ評価額だとして皆さんは腑に落ちるでしょうか?土地がある場所で価格が違うように、土地の形や道路への接し方も土地の評価額に大きな影響があります。

今回の例では形に着目しましたが、道路にどのように接しているか、どのような形をしているかなどによる土地ごとの違いを加味するために補正率というモノが設定されています。

またその土地の形や間口の距離、奥行距離など様々な要因があり、それぞれ土地の評価額を計算するために必要な補正があります。

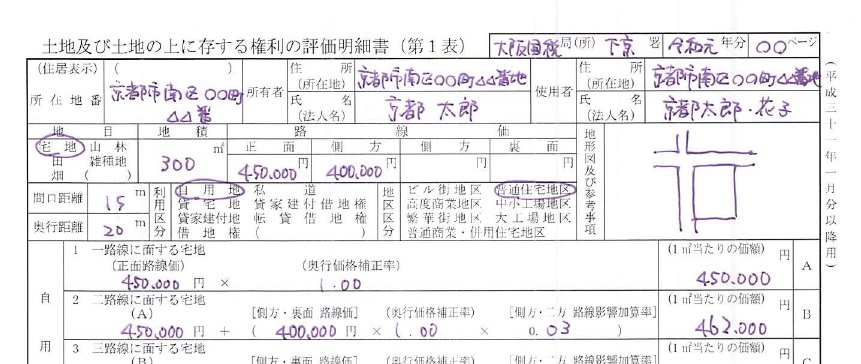

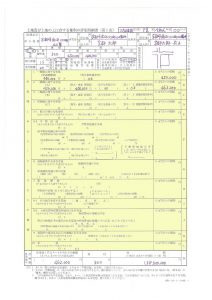

評価に際して使用する調整率を一覧にしたものが以下です。

この調整率を基本として、当てはまる項目を評価明細書に記載していくことになります。多くて細かいと思うかもしれませんが、全ての項目に当てはまるわけではありません。

計算の流れとしては、1平方メートル当たりの価額を算出し、最後に地積を乗ずる流れとなっています。

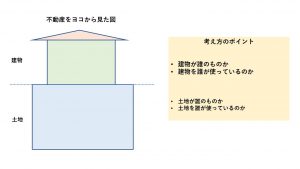

明細書における記載箇所は下の図の黄色で示した部分です。

全ての項目に当てはまる土地というのはむしろ少なく、ひとつずつ土地の形状や間口・奥行の距離などを確認していきます。

この判断が土地の財産評価における大きなポイントのひとつです。

注意点

注意点としてはやはり当てはまる項目があるかないかを判断するのが難しいという点です。

相続税の申告書を作成するうえでもこの土地の財産評価が一番難しいと感じる方も多いです。

普段から土地の財産評価をしている場合はよいでしょうが、一般の方にはそのような方はほとんどいらっしゃいません。不動産に関する事業に関わっている方であれば多少は馴染みがあるかとは思いますが。

土地の形状がいびつであっても、それがいわゆる不整形地として評価すべきものなのか、土地の面積が広大だけれど地積規模の大きな宅地という評価に該当するのか。

もっと言うと、土地に面している道路の幅や道路の種別まで幅広く評価額を計算するための項目があり、その判断をすることがとても難しいと考えられます。

ただし税理士が財産評価しても一般の方が財産評価しても、調整すべき項目がそもそも少ない場合には算定した評価額に違いが出ないこともあり得ます。

適切な内容の評価額を相続税の計算に使えるかどうかで、最終的には相続税に影響してきます。

いびつな土地の形であればあるほど、面積が大きければ大きいほど評価額は下がる傾向にあります。ご自分で土地の財産評価を適切に行うというのは、相続税申告書を作成するのと同等、もしくはそれ以上に判断すべき項目が多いと私は考えています。

土地の財産評価で迷ったり、難しいなと感じたらお早めにお近くの専門家に相談しましょう。

まとめ

[box03 title=”本記事のまとめ”]- 土地の形状や道路への接道のしかたで評価額の計算が異なる

- どの調整率・補正率が当てはまるかの判断が難しい

- 困ったら専門家に早めに相談を

土地の評価は一筋縄ではいかない可能性があります。特にいびつな土地の形をしている場合には評価額がご自分で行うよりも下がる可能性が高いので、専門家に相談しましょう。