こんにちは、京都の若ハゲ税理士ジンノです。

会社員をしながら副業をする、という仕事のしかた、働きかたをしているかたも徐々に増えてきている印象です。

それに伴って税務申告が必要となり、副業そのものよりも確定申告がよく分かならい方からのご相談をいただく機会もあります。

よくある勘違いとして開業届を出せば事業所得で計算してよい、というもの。雑所得と開業届と帳簿との関係について解説をします。

雑所得に開業届は必要か

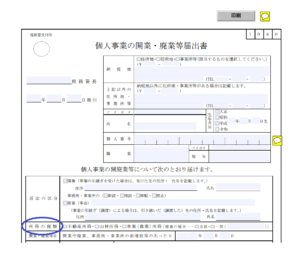

開業届とは文字通り開業をしたことを税務署に届け出るための書類です。

自分の事業を行う場所や内容、所得の種類、どうやって始めたか(相続などで事業を引き継ぐ場合もあります)、等を書類に記載して届け出ます。

開業したら開業届を出すという流れはもちろん正しいですが、すべての所得について開業届が必要かまず書類を確認してみますと、

拡大すると

不動産所得、山林所得、事業(農業)所得のどれに該当するかを示す必要があります。

開業届は届けなだけであってそれに対してよいわるいを税務署が判断するものでもないですし、承認するわけでもありません。

選択肢に雑所得がないことを見て察しのいい方だとお分かりかもしれませんが雑所得の場合は届出の必要はありません。

よって副業の場合で雑所得の場合には開業届がそもそも必要ないということです。税務署側では提出されたものを断るということはありません。

事業所得と雑所得の線引き

では事業所得と雑所得との境い目はどうなっているかと言うと明確に線引きができればイイのですがそういう訳にも行きません。色んな要件を総合的に勘案する必要があります。

ちなみに画一的に線引きができないのでしばしば裁判になる(税務署からあなたの所得は事業所得じゃなくて雑所得ですよと指摘があり、それに対抗するため)のですが、この手の裁判の納税者側は分が悪いです。(つまりあなたの事業にかかる所得計算は雑所得ですと判断されるケースが多い)

ご自身の仕事が事業所得として認められるには様々な要件を総合的に見てクリアしていく必要があります。

営利性:利益がキチンと出ているか

反復継続性:継続して事業を行っているか

事業的規模:一般的に見て事業としての規模があるか

などなど。

事業所得の場合には青色申告特別控除(55万円or65万円)などの各種特典があるため事業所得にしたい、という気持ちはよく理解できます。

ただし会社員の方の副業の場合ですと事業所得として申告しても事業所得じゃないとみなされるケースが多く、個人的な印象ではありますが会社員の方の副業の9割以上が雑所得に該当するだろうと考えています。

事業所得はその事業で自分はメシを食っているんだということを指していると私は考えていますので、そう思って見たときに収入割合に占める副業からの所得の割合でみても事業所得に該当するケースは非常に少ないです。

開業届を出せば事業所得になって各種特典を享受できる解説しているWebサイトや書籍などがあるようですが、ご自身の副業が事業所得になるかどうかは個別的な判断が必要な内容です。

一般的な内容しか書けないWebサイトや書籍を見て判断することはとても危ういので慎重に判断するようにしましょう。

雑所得に帳簿は必要か

結論から先にお伝えしますと雑所得の場合には帳簿は不要です。(令和4年以降は前々年の収入金額が300万円を超える場合は必要となる税制改正がはいりました)

かっこ書きの例外はあるものの多くの場合には該当しないと考えられますので雑所得の売上が300万円超の方以外は気にされなくても大丈夫です。

雑所得には帳簿が不要ではありますがご自身で収支を記録しないと利益を計算して申告書を作成できません。

ただし帳簿はいらないので会計ソフトがいるかと聞かれると雑所得の範囲であればExcel等での管理で十分です。

事業所得ですと収支内訳書や決算書などといった事業の収支状況を決められた書類で申告書とは別に作成提出することが求められますが、雑所得の場合は売上と経費が分かれば申告にさいして申告書以外の書類は必要ありません。

レシートや領収書、請求書については提出せずに手許で7年間は保存しておきましょう。(書類の保存期間は5年のものもあれば7年のものもあり混在していますので大量でなければすべて7年と覚えておくのが簡便です。)

まとめ

会社員の副業は雑所得に該当するケースが多く、事業所得として申告をするにはかなりハードルが高いです。

事業所得の特典は帳簿を付けてその事業でご飯を食べているからこそです。

ご自身の所得がどの区分になるのか改めて見直してみましょう。