こんにちは、京都の若ハゲ税理士ジンノです。

副業をしているかたから「会計ソフトを使ったほうがいいか」というご相談を受けることがあります。

多くの場合は規模的にも雑所得の区分に該当することが多く、雑所得の場合にはExcel管理よいですよとお伝えしていますのでその理由を解説します。

雑所得の場合は帳簿は不要だけれど

事業所得や不動産所得の場合にはいわゆる決算書を作成し確定申告書に添付する必要があります。

一方で雑所得の場合は帳簿を作成し保存する義務はありません。

事業所得か雑所得かという区分の判断は開業届を出しているかどうかではなく、総合的に判断することになります。

フルタイム勤務している場合には労働時間でもそうですし、収入金額の面でもいわゆるサブ的な取り扱いに副業はなります。

事業所得というのはご自身のすべての収入のうちのメインになり得るものでなけれ該当しづらいです。

一律で金額的に判断することではなく総合的な判断をすることになりますが、いわゆるお勤めの方がそのお休みの日や平日の終業後に行う程度の内容であればその副業による収入は雑所得により計算をすることが多いです。

事業所得のほうが各種の優遇措置などの対象になることが多いのですがその分キチンと帳簿を付ける必要があるということです。

青色申告や白色申告というのも聞いたことがあるかもしれませんがそもそもこの青色、白色という区分は副業の雑所得には関係がありません。

雑所得の場合には帳簿は必ずしも必要ないですが利益を計算するためには記録をしておかなければいけません。そのためにExcelを使って入出金を記録することをおすすめしています。

Excelで入出金の管理

Excelでどうやって管理すればいいのかというと単純に入出金が把握できれば問題ありません。

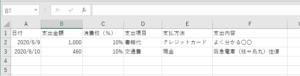

支出のほうは以下のような形で記録をしておきます。

日付、金額、消費税率、項目、支払方法、支出内容があれば十分です。

入金のほうは以下のような形で記録をすることをおすすめしています。

ポイントは売上金額と入金金額、差額の内容を把握しておくことです。2つの理由があります。

一つ目が売上金額から振込手数料を差し引いてきている場合の把握のためです。自分の売上なのに振込手数料を相手が負担せずに売上から引いていることになります。

不思議に思うかもしれませんが建設業や製造業などではいまでも慣例として残っていて会社の経理処理などを拝見しチェックしていると見かけることはあります。

売上が30,000円で振込手数料を550円差し引かれて入金があった場合には以下のように把握するのが正確です。

売上30,000円 振込手数料550円

入金は29,450円なので売上と振込手数料を差引すると入金額と一致します。

入出金の記録であって簿記ではないのですが、簿記には総額で表示しましょうというルールがあります。総額ではなく相殺で表示となると売上29,450円となるということです。

雑所得の入出金の記録ですので簿記のルールに従う必要は必ずしもありませんが、総額表示のほうがより正確な実態を表しているとも言えます。

ですのでわたしは雑所得をExcelで入出金管理をする際には売上金額と入金金額を記録することをおすすめしています。

この処理は振込手数料だけではなく源泉所得税が発生している場合にも自分が売上から納めた前払いの税金を把握するために必要な処理です。

これが入金額と差額内容を記録することをおすすめする2つ目の理由です。

デザインなどの一部の業務においては売上に対して一定の税率を乗じて仕事の依頼主が税金を前納めしてくれます

仮に上記の30,000円がデザイン料の報酬で源泉所得税をされてなおかつ振込手数料を差し引かれた場合には以下のような入金額になります。

30,000円×10.21%=3,063円

30,000円-3,063円-550円=26,387円

こうなるとなにが振込手数料なのか源泉所得税なのかパッと見てわからなくなり混乱のもとになります。

また源泉所得税は確定申告の際の精算をできる前払い部分ですので漏れなく把握しておきたい部分です。

よって源泉所得税が発生しそうな業務を行っている場合にはExcel管理において売上金額、入金額、差額の内容、の3点セットでの記録をおすすめしています。

Excelで計算式を設定しておけば差額が源泉所得税なのかチェックも容易になります。記録をして計算をする、集計をする、こういったことがExcelを使うとやりやすくなりますのでExcelでの管理が便利です。

書類の保管は必要

帳簿が必要ないなら書類も処分していいと考える方がいらっしゃいますが税制改正により雑所得であっても収入が一定額以上の場合には書類の保管が義務付けられます。(令和4年以降)

税務調査があったときなどに書類を破棄していますとお互いに申告の内容について正確に把握できません。

説明できないと不利な扱いを受ける可能性もありますので、書類の保管は義務付けられていないとしても丁寧に保管しておくほうがよいです。

帳簿や書類の内容によって保存が求められる期間が変わってきますが最長で7年となっておりますので、7年間はお手元にて保管をしておきましょう。

あとで見返す機会がないのが一番よいですが、保管していなくて後悔することはあっても保管していて後悔することはないと考えています。

まとめ

雑所得での申告にあたって帳簿は必要ではないですが利益を計算する際には入出金の記録は必要です。

今後副業からフリーランスになって、ゆくゆくは法人にしていきたい、と考えている方は簿記の原則に近い方法で記録しておくほうが今後のためにもよいでしょう。

負担の少ない方法で丁寧に記録をし書類を保管しておくことが大切です。