こんにちは、京都の若ハゲ税理士ジンノです。

駐車場用地を持っていて賃貸している場合の管理について解説をします。

いまから駐車場賃貸をしようかなと考えている方、相続したけど管理をどうすればいいか、自分でやってみたいというかた向けの内容です。

駐車場の収入管理

駐車場の収入は不動産所得として分類されますのでまずは不動産所得の決算書を確認しておきましょう。

不動産所得の決算書に最終的には集計したものを書き写したり入力することで決算書を作りそれをもとに申告書を作るからです。

おおまかな流れは

ご自身で収支の管理をして記録をつける

↓

その記録を元に決算書を作成する

↓

決算書をベースに他の所得もあわせて申告書を作成し提出する

という形です。

これは不動産賃貸に限らず事業を営む個人や法人でも同じ流れです。どこにどれぐらいの関りを税理士が持つかにもよりますが、駐車場賃貸経営のかたは規模が大きくなければご自身で申告まで完結する方も多い印象です。

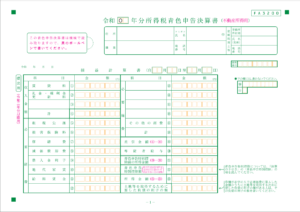

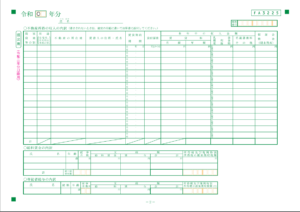

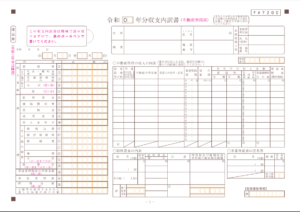

不動産所得についての決算書には青色申告と白色申告の2種類の書式があります。

青色申告の不動産所得の決算書1枚目、2枚目はこちらです。

白色申告の不動産所得の収支内訳書はこちらです。

貸した相手、貸した期間、賃貸料、保証金・敷金などを記載する項目があります。

この項目を埋めていくためにご自身で収入を記録する必要があり、あとで見て分かりやすく、書き写したり集計したりしやすいようにしておくのがよいです。

パソコンが多少なりとも使えるかたはExcelで以下のような表を作って管理するのがおすすめです。

| 駐車場番号 | 借主 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 1 | A | 1/5 | 2/5 | 3/5 | ||

| 2 | B | 2/15 | 3/15 | 4/15 | 5/15 | |

| 3 | C | 2/28 | 3/31 | 4/30 |

パソコンが苦手という方はノートでもコピー用紙でもいいので似たような表を作って入金の状態を管理しましょう。

入金の表を作ったら毎月キチンと入金されているか、入金されていないのであれば催促の連絡をする、敷金の預かりがあればそれも記載しておきます。

駐車場賃貸の収入管理においては「いつから」「誰に」「どこを」「いくらで」貸しているのかという管理をきちんとしておけば決算書を作る内容としてはそれほどハードルが高くはありません。

ていねいにひとつずつ記録していきましょう。

また契約書も新規の契約のつど2通作成し双方で保管しておくのがよいです。相続で駐車場用地を取得した場合には以前の契約の状態がどうなっているのか確認から入りますので保管されているか、またそもそも契約が結ばれているかは確認をしておきましょう。

口座を分けておく

新たに駐車場賃貸を始める場合には生活費用の口座と賃料が入ってくる口座を分けておくことがいいです。

というのもこれらが混ざってくるとやはり混乱のもとになるからです。

賃料が入ってくる口座で生活資金を出すにしても生活用の口座に移してからにしたほうが管理はしやすいです。

賃料は預金口座に振り込んでもらうことが多いかと思いますが、通帳を記帳してその内容から上記の表を埋めていくわけです。

賃料以外の出入りが多いと数字を拾っていくことそのものに時間がかかります。

クラウド会計ソフトを使って銀行口座を連携すれば便利ではあるのですが、駐車場の台数が少ないのであれば表での管理で十分だと私は考えています。

賃料が入っている口座から駐車場賃貸の費用を支出すればその口座のみでおカネの出入りが完結します。

駐車場賃貸にかかる費用としては以下のようなものが代表的です。

固定資産税 駐車場用地の土地に関するもの

修繕費 アスファルトやブロック塀などがあればそれに関するもの

維持費 雑草や掃除が必要な場合の外部委託費

水道光熱費 敷地に電灯を設置している場合の電気代

駐車場についてはいわゆるアスファルト敷きがない青空駐車場、アスファルト敷きがある駐車場、時間貸しの機械が設置された駐車場などがあります。

設備が少ないほうがもちろん費用は少ないのですが、駐車場が埋まるかどうかや立地によってはアスファルト敷きの月ぎめ駐車場、時間貸しの機械式駐車場にするか、いまから始めようと思う方は検討が必要です。

アスファルト敷きや機械式いわゆるコインパーキングだとそれなりに初期費用が増えますのでその点も検討要素のひとつです。

アスファルトやコインパーキングの設備がある場合には減価償却といって設備に要した費用を複数年にわたって取り崩すことになります。

まとめ

駐車場賃貸は収支をきちんと記録をつけられればそれほど難易度が高い決算、申告ではありません。

試行錯誤しながら管理状況を把握できるように工夫してもらって全然かまいませんし、相続した駐車場ならひとまず以前と同じように始めてみて、何か困ったことがでてきたときや申告の際に税理士に相談してみるのもいいでしょう。