2021/7/20 生産緑地の2022年問題にあたって確認しておきたいこと② 納税猶予と利子税

こんにちは、京都の若ハゲ税理士ジンノです。

前回、生産緑地の2022年問題についてどういう点が問題になるのかを解説しました。

今回は生産緑地について相続税の納税猶予を受けている場合の納税猶予額と利子税について解説をします。

納税猶予とは

一定の要件を満たした場合に税金を納めるのを猶予してもらう制度があります。相続税・贈与税で認められている制度のひとつです。

納税猶予の対象になるものは例えば非上場会社の株式にかかる相続税です。中小企業の株式にも相続税がかかるのですが高額になっていて納税が困難なケースもあります。

そのような場合には一定の要件をクリアすると税金を納めることを先延ばしにすることが可能です。あくまで先延ばし=猶予であることをアタマの片隅に置いておきましょう。

会社の株式以外に納税猶予の可能性がある財産には農地と山林、医療法人の持ち分があります。

このなかで農地に関する納税猶予は納税猶予額の中でも高い割合を示しており利用されているかたが農地をお持ちの方にいらっしゃるケースもお見掛けします。

特に街なか(市街地)に農地がある場合には相続税の評価額が高額になりがちで、なおかつ農地からの収入が農地の評価額に対して低額な場合には納税資金が不足することが考えられます。

こういった場合には農地の納税猶予を検討することになります。

納税猶予額と利子税

大まかにですが相続税の全額が納税猶予の対象になるわけではなく、農地の納税猶予ならばその農地にかかる相続税の分が、医療法人の持ち分であればその持ち分にかかる相続税の分が納税猶予の対象となります。

様々な要件を満たして適切に農地の納税猶予を受けたとしても定期的に農地の利用状況を報告するなどが必要です。

また納税猶予を受けている場合にはその猶予を受けている相続税について利子税が加算されて行きます。

状況によって納税猶予された相続税が免除になることもあれば、要件を満たさなくなった場合には納税猶予されている税金と利子税を納めることになります。

農地の納税猶予の場合には、農地を譲渡した場合、その農地で農業を営むことが出来なくなった場合、継続届出書の提出がない場合などに納税猶予が解除されます。

比較的長い期間にわたり納税猶予を受けている場合には利子税だけでも相当に高額になるケースがありますのでこの点には注意が必要です。

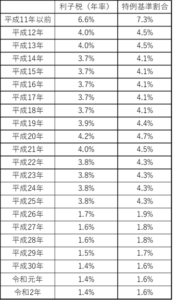

市街地農地の場合には平成11年以前は年率6.6%、それ以後は低減していき1.4%(令和2年)となっています。

参考(市街化区域内の農地の場合 6.6%×特例基準割合/7.3%(0.1%未満切り捨て))

仮に売却した場合に支払える金額かどうか

では例えば農地の納税猶予額が1,000万円で、生産緑地として25年間納税猶予を受けていたとした場合を考えてみましょう。

まずは納税猶予を受けていた相続税の本税1,000万円

続いて納税猶予により生じた利子税として908万円(平成8年~令和2年で計算)

となりました。合計すると1,908万円、利子税だけで本税とほぼ同額です。

もしこの農地を売却した場合には譲渡所得税とは別にこの納税猶予額と利子税の合計額も支払う必要があります。

このあたりの税務シミュレーションは納税猶予を受けている場合には必ず行わないと売ったはいいけど税金を払えないことになります。

このあたりのシミュレーションは農地の納税猶予を受けている場合には相続税の申告書等から確認をし、売却にあたっての譲渡所得税についてもあわせて確認をしていきましょう。

まとめ

農地の納税猶予は農地にかかる相続税を先延ばしに出来る制度ではありますがその分制約があり適用にも要件があります。

税務的なシミュレーションを重ねて納得のいく判断の材料にすることをお勧めしています。