こんにちは、京都の若ハゲ税理士ジンノです。

事業をしていると経営指標について色々と見聞きすることがあるかと思います。粗利率、売上高経常利益率、損益分岐点比率、労働分配率などなど。

漢字ならまだなんとなくイメージつきますが、ROA、ROEとか横文字が絡んでくると、どうも、という方も多いかなと思います。

経営指標と一言で言ってもたくさんありますので、何をみたらいいかわからない、そういう時はまず「現預金残高の推移」から把握してみましょう。

現預金残高の推移とは

現預金というのは現金と預貯金のことを指します。現金は手元にあるもの全てのおカネで、預貯金にはいくつか種類があります。

普通預金、定期預金、当座預金などが預貯金に含まれます。まずはこの現預金の各月の残高を拾ってみましょう。

残高の数字が拾えたらそれを並べてみることで推移となります。移り変わりということで傾向が掴めてきます。

この記事を書いているのは6月です。仮に3月決算法人で5月申告の場合だとちょうど申告が終わったタイミングです。

すでに新しい事業年度が始まっていますのでまずは去年の4月から今年の6月までの14ヶ月分の現預金残高をピックアップしてみましょう。

千円単位で以下のようになったとします。

| 2020年4月 | 8,570 |

| 2020年5月 | 6,590 |

| 2020年6月 | 7,140 |

| 2020年7月 | 7,650 |

| 2020年8月 | 7,040 |

| 2020年9月 | 6,960 |

| 2020年10月 | 5,310 |

| 2020年11月 | 9,430 |

| 2020年12月 | 9,390 |

| 2021年1月 | 9,930 |

| 2021年2月 | 9,170 |

| 2021年3月 | 5,470 |

| 2021年4月 | 7,490 |

| 2021年5月 | 8,480 |

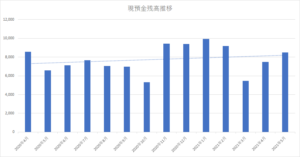

現預金の推移が出せましたがこのままだと数字の羅列で見にくく感覚的に掴みづらいのでグラフにしてみます。

グラフにしてチェックしてみる

グラフにしてみる際には1期分プラス今期の2月分ですので、一列のグラフでも良いです。1列にした際にはこんな見た目になります。

近似曲線というものを表示すると傾向が点線で表示されますのでより視覚的に増えている傾向かどうかが分かります。

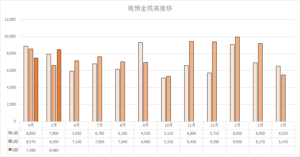

もし事業を始めて3年目、4年目の場合には各月での比較がしやすいように3事業年度分を各月で比較するグラフにしてみるとこんな見た目になります。

ご自身でチェックするためですのでどちらの形式でも見やすいなと思う方で良いでしょう。グラフにして見てみると、ある程度の傾向が掴めてきます。

Excelでのグラフの作り方は他のWebサイトで見ていただけると分かりやすいものがありますのでそういったサイトを参考にしてみましょう。

緩やかであっても上昇しているのか、それとも減少しているのか。

季節的なものもあるでしょうし、5月に現預金残高が減るのは納税したからだなとか、繁忙期があるならその1ヶ月後に現預金が増えているなとか。

こういったことをまずは見てみて、傾向とズレている場合には何か原因があるのか、というのをチェックしてみます。

せっかくグラフを作ったのですからそこから読み取れることを推測して原因があればそれに対処できないか考えてみましょう。

現預金の推移が掴めたら続いてみてみるのが毎月の売上に対してどれくらいの現預金残高があるか。

これはリスクマネジメント的な見方ですが、現預金残高がどれくらいあればセーフティな範囲なのか。いろんな会社があり事業がありますが、月商の3ヶ月分あればひとまずセーフティと言われることが多いです。

いやうちのビジネスでは2ヶ月で大丈夫だ、いやうちは4ヶ月分だ、ということならその基準に沿って見てどうか、というのが次のチェックです。

月商3ヶ月分があればセーフティだと言われるのは、何か問題やトラブル、景気の沈みがあって売上がなくなってしまっても3ヶ月でなんとか立て直せる、手を打てるだろうという時間を見ています。

なのでもし何かあった時に立て直せる時間を作るための現預金残高、という視点で見てみるとどれくらいの残高が自社にとってセーフティなラインなのかは変わってくるということです。

一般的には月商3ヶ月分あればセーフティなラインで、6ヶ月分あれば十分といわれています。ただし業種や規模により異なりますのでまずはグラフを作って傾向を見てみることが大事です。

また資金繰りの面からも現預金残高の推移は大切です。

毎月末の支払いがきつい、売上や利益は出ているけれど現預金残高が足りない、みたいなこともあるかと思います。利益が出ていても現預金残高が足りない、みたいな場合には運転資金を借入することも選択肢になります。

おカネを増やすには

事業を運営するには現預金は欠かせません。投資して回収して増やして、また投資して回収して増やして、の繰り返しにはおカネが必要です。

ではおカネを増やすにはどうすればいいか、ザックリとした感覚で見てみましょう。

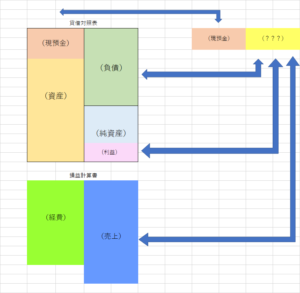

貸借対照表という資産や負債の残高を表示する表において現預金の残高は左側に記載されます。(会計用語においては借方)

複式簿記においては左側と右側(借方と貸方)はセットで考えて左側を増やそうと思うと右側も同時に増えないと左右が合いません。

よって現預金残高を増やす=左側を増やす=右側に計上されるものも増やす、ということを感覚的につかんおきましょう。

ザックリとした説明になってしまいますが左側の現預金残高を増やすためには対になる右側を増やせばよいということになります。(左側の減少(売掛金、受取手形の入金)もありますがここでは横に置いておきます)

右側に計上されるものは、貸借対照表でいうと借入金や繰越利益剰余金が該当し、損益計算書(利益を計算する表)においては売上(雑収入も)が該当します。

現預金を増やすために借入をするということであれば、利益が出て返済能力がないとおカネを貸してはくれません。

また利益を上げようと思うと売上を増やすか経費を減らすかしないと利益は出ません。

現預金を増やすにはどうすれば増えるか、その視点で少しだけ事業の状況を見直してみましょう。

利益を出すことがひいては現預金残高を増やすことになり、その増えた現預金をまた投資して回収しておカネが回っていきます。

まとめ

年商が大きい会社でも「現預金が増えているか」ということを最も大事に考える社長もいます。おカネが増えているかは分かりやすいからです。

いきなり小難しそうな経営指標ではなく比較的身近な現預金残高の推移からチェックしてみてはいかがでしょうか。

そこからおカネを増やすにはどうすればいいかを考えるようになっていきます。

コメント

コメント一覧 (4件)

[…] 経営指標の何をみればイイかわからない、まずは現預金の残高推移から経営指標は世にたくさんありますがいきなり小難しいものではなく現預金残高の推移からチェックしてみることを […]

[…] 経営指標の何をみればイイかわからない、まずは現預金の残高推移から経営指標は世にたくさんありますがいきなり小難しいものではなく現預金残高の推移からチェックしてみることを […]

[…] 経営指標の何をみればイイかわからない、まずは現預金の残高推移から経営指標は世にたくさんありますがいきなり小難しいものではなく現預金残高の推移からチェックしてみることを […]

[…] あわせて読みたい 経営指標の何をみればイイかわからない、まずは現預金の残高推移から こんにちは、京都の若ハゲ税理士ジンノです。 事業をしていると経営指標について色々と […]