同人作家や同人関係の仕事で在庫があるものを取り扱っている場合(同人フィギュアなど)は、棚卸をして在庫を確認しておく必要があります。

在庫は売れてませんのでその部分にかかった経費や仕入れなどは利益計算から外して計算する必要があるからです。

委託販売などをベースにたな卸しのしかたを整理しておきましょう。

たな卸しをする会計的な理由

たな卸しをしている場合としていない場合の利益計算をみてみましょう。そこをおさえておくと会計的な理由からたな卸しが必要というのがわかりやすいです。

同人誌を100冊、5万円で印刷にかけたとします。印刷費5万円ですね。

これを委託販売で一冊1,000円で販売したとして、20冊余りましたという例で考えてみましょう。

まずたな卸しをしていない場合の計算です。

1,000円×80冊=8万円が売上、経費は印刷費5万円なので利益計算としては8万-5万=3万円となりました。

続いてたな卸しをしている場合の計算です。

1,000円×80冊=8万円が売上というのは変わりません。売れている冊数×単価に変わりがありませんのでOKです。

問題は経費の部分です。たな卸しをして在庫を確認したら20冊でしたのでこの分は売れてないわけです。

そのためこの売れていない部分を考慮して利益計算をします。

印刷費は100冊で5万円でしたので、20冊だと1万円です。この分を利益計算で考慮すると、8万円-(5万-1万)=4万円となります。

印刷費についてたな卸し1万円を考慮した結果、利益は4万円になりました。

どちらが正しい計算かというと、売れてない在庫の部分を考慮した「たな卸しがある計算」のほうが正しい内容です。

つまり在庫がある場合には在庫、たな卸しを考慮しないと計算が適切な内容にならないといえます。

委託販売をしていたりboothでフィギュアを販売している同人作家、クリエイターの方は個々の部分がまったく知らずにできていないということがありますので注意して確定申告等の処理を行いましょう。

作成したものが全部売れた、ということであれば在庫を気にする必要はないですが、期間をまたいでいたり、在庫があればもっと売れたかもというチャンスロスの面もあるのでこの辺りコントロールはとても難しいです。

たな卸しのやりかた

たな卸しについては表を作っておくとわかりやすいです。中小企業でもたな卸し表といって在庫などの把握に使っているケースが多いです。

同人作家で同人誌を委託販売している方ですと、委託販売先から在庫の冊数などの明細を手に入れることができますのでそれを使うのも一つです。

いろんなところで出している場合にはまず単価の把握が大事になってきますので、以下のような表を作って単価を割り出しておくと後で計算がラクです。

| たな卸し | 印刷単価 | 印刷部数 | メロン | とら | 残数 |

| A作品 | 450円 | 100 | 50 | 50 | 10 |

| B作品 | 400円 | 200 | 150 | 50 | 50 |

| C作品 | 300円 | 400 | 100 | 300 | 40 |

| D作品 | 500円 | 500 | 400 | 100 | 0 |

単価が計算できればあとは在庫冊数を乗じればたな卸しで残っている在庫の部分の金額が計算できます。(前段の例でいうところの20冊1万円の部分ですね)

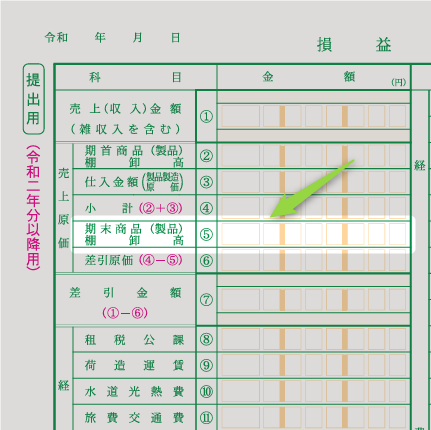

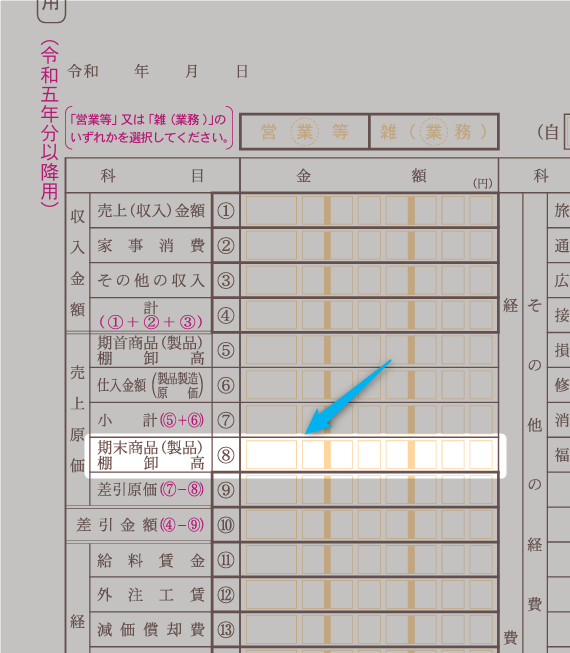

たな卸しを把握出来たら会計入力も決算のときに必要です。

具体的には決算書の以下の部分にたな卸しした在庫の金額を計上することになります。

期首棚卸高+当期仕入高-期末棚卸高でいわゆる売上原価を計算し利益計算を進めていきます。

同人誌でみましたが同人のフィギュアの場合も考え方は同じです。

材料などもそうですし、複製するのにかかった金額を体数で割って単価を出す作業が必要になってきます。

まとめ

たな卸しをしていないと利益が出てないように見えることがありますが、実際には売れていない部分を経費計上(売上原価)しているためでもあります。

たな卸しをしてみて利益がでているか、改めて適切な計算ができているか確認してみましょう。