同人活動やイラスト・漫画の仕事で売上が増えてきた。そのうれしい変化に、消費税という論点がついてきます。「1,000万円を超えたら何が変わるのか」——今日はそこを整理します。

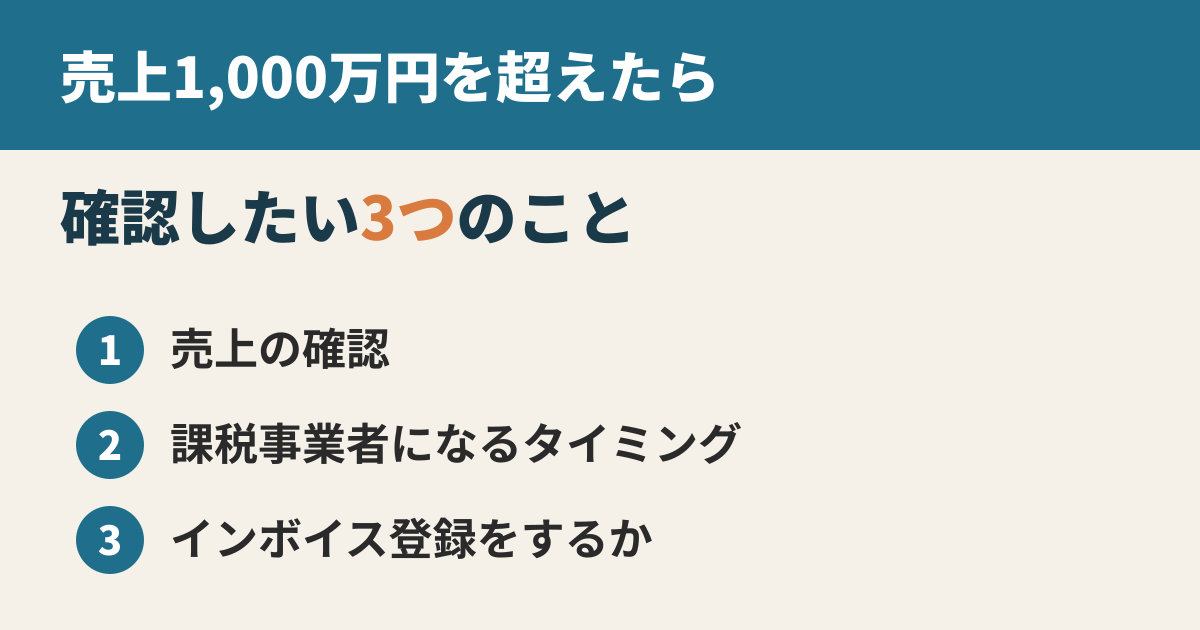

ポイントを先にお伝えすると、確認しておきたいのは次の3つです。売上の確認・課税事業者になるタイミングの確認・インボイス登録をするかどうかの確認。順番に見ていきましょう。

消費税の「課税事業者」とは何か

消費税を納める義務がある事業者のことを「課税事業者」といいます。逆に、義務がない事業者は「免税事業者」です。

原則として、2年前(基準期間)の課税売上が1,000万円を超えると、課税事業者になります。届出は必要ですが、要件を満たせば原則として自動的に課税事業者となる、という点をまず押さえてください。

つまり「今年1,000万円を超えた」からといって、今すぐ消費税を払うわけではありません。2年後の申告から対象になります。

この「2年前の売上で判定する」という時間軸のズレが、最も誤解されやすいポイントです。

今年の売上が大きくても来年すぐ納税が始まるわけではなく、逆に「今年は超えていないから大丈夫」と思っていても、2年前に超えていれば今年が課税対象になります。

クリエイターが特に注意すべき「課税売上の計算」

1,000万円かどうかを判定するのは、手取り額ではなくプラットフォーム手数料を引く前の売上総額です。ここを手取りベースで考えてしまっている方が非常に多いので、具体的に見ていきます。

DLsite・BOOTHなどのダウンロード販売

源泉所得税が差し引かれる前の金額が売上金額になります。またプラットフォームでfantiaなどでは販売数量・金額に応じて手数料が差し引かれますが、それも差し引かれる前の金額になることを注意しましょう。

複数プラットフォームの合算

DLsite、BOOTH、コミケでの頒布、出版社からの原稿料……これらはすべて合算して1,000万円かどうかを判定します。

「それぞれのプラットフォームでは1,000万円を超えていない」という考え方は誤りです。活動全体の課税売上を足し合わせて判断してください。

これが「3つの確認ポイント」の1つ目、売上の確認にあたる部分です。手取りではなく総額で、すべての収入源を合算して見る。ここを正しく押さえることが出発点になります。

1,000万円を超えたらすること——届出のタイミング

2つ目の確認ポイントが、課税事業者になるタイミングの確認です。課税事業者になる前に、税務署への届出が必要になります。

消費税課税事業者届出書

基準期間(2年前)の課税売上が1,000万円を超えたら提出します。提出時期は、課税事業者となる課税期間の開始前です。個人事業主であれば、課税対象となる年の1月1日より前ということになります。

「超えてから気づいた」では、申告そのものの期限に影響する可能性があります。だからこそ、売上が伸びてきた段階で年に一度、2年前の売上を確認する習慣を持っておくことが大切です。

消費税申告の仕組み——簡易課税という選択肢

課税事業者になったとき、消費税の計算方法には「原則方式」と「簡易課税方式」の2種類があります。

原則方式は、売上にかかる消費税から、経費にかかった消費税を差し引いて納税額を計算する方法です。経費の記録が重要になります。

簡易課税方式は、売上にかかる消費税に、業種ごとに決められた「みなし仕入率」をかけて計算する方法です。

クリエイター(著述家・作家・漫画家など)はサービス業として第5種事業(みなし仕入率50%)に該当することが多いとされています。

簡易課税を選択できるのは、前々年(基準期間)の課税売上が5,000万円以下の事業者です。

注意したいのは届出のタイミングです。簡易課税を使うには「消費税簡易課税制度選択届出書」を、適用を受けようとする課税期間の初日の前日までに提出する必要があります。

個人なら、適用したい年の前年末までということです。しかもこの届出を一度出すと、原則として2年間は原則方式での計算に戻れません。

「簡易課税のほうが楽で有利」という情報だけが一人歩きしがちですが、どちらが有利かは経費の多さによって変わります。

経費が少ないクリエイターは簡易課税が有利になるケースが多いですが、念のため個別に試算してみることをおすすめします。

インボイスとの関係——登録は別の話

3つ目の確認ポイントが、インボイス登録をするかどうかの確認です。

ここで押さえておきたいのは、2023年10月から始まったインボイス制度と、消費税の課税事業者は別の話だということ。混同している方が多いので、シンプルに整理します。

免税事業者でもインボイス登録をすると課税事業者になります。逆に、課税売上が1,000万円を超えて課税事業者になった場合でも、インボイスの登録は別途必要です。

「課税事業者になったから自動的にインボイス事業者の登録もされる」わけではありません。

B2C(一般消費者向け)のみで活動しているクリエイターは、インボイスの影響が限定的な場合も多いです。

ただし出版社や事業者との取引がある場合は、取引先からインボイスを求められることがあるため、登録するかどうかを検討しておく必要があります。自分の取引相手が誰なのかを踏まえて判断するのがポイントです。

スポット相談でお伝えしているのは課税事業者になるタイミングでインボイス登録もしておいてはどうか、ということです。

特に出版社やプラットフォームとの取引がメインになっている場合は、インボイス登録の有無で卸値が変わるケースがあります。

「気づいたら超えていた」を防ぐために

ここまでの3つ——売上の確認、課税事業者になるタイミングの確認、インボイス登録をするかどうかの確認——を、売上が順調に伸びてきたタイミングで一度セットで見直してみてください。

消費税の申告漏れは、無申告加算税や延滞税のリスクがあります。「知らなかった」では済まない部分でもあるので、年次で確認する習慣を持っておくことをおすすめします。

売上が増えてきた段階での税務の整理は、スポット相談でも対応しています。「自分の場合はどうなるのか」が気になったら、早めにご相談ください。