漫画家の方の確定申告では平均課税という特例計算を使用することがあり、そのための明細書の作成が必要となります。

平均課税の明細書の中身を解きほぐしてみます。

平均課税明細書の流れ

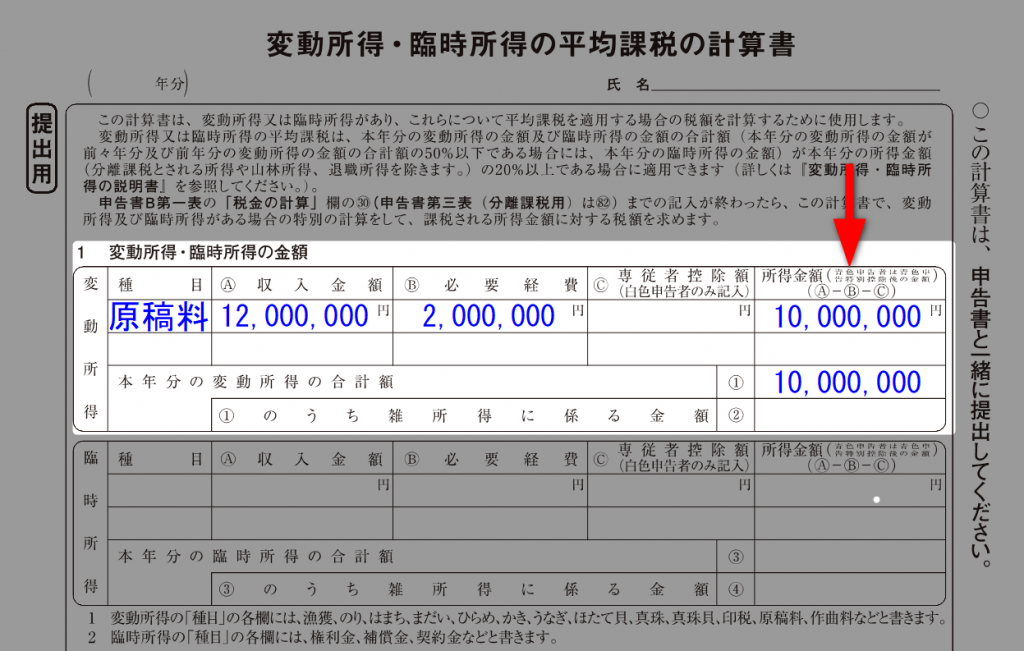

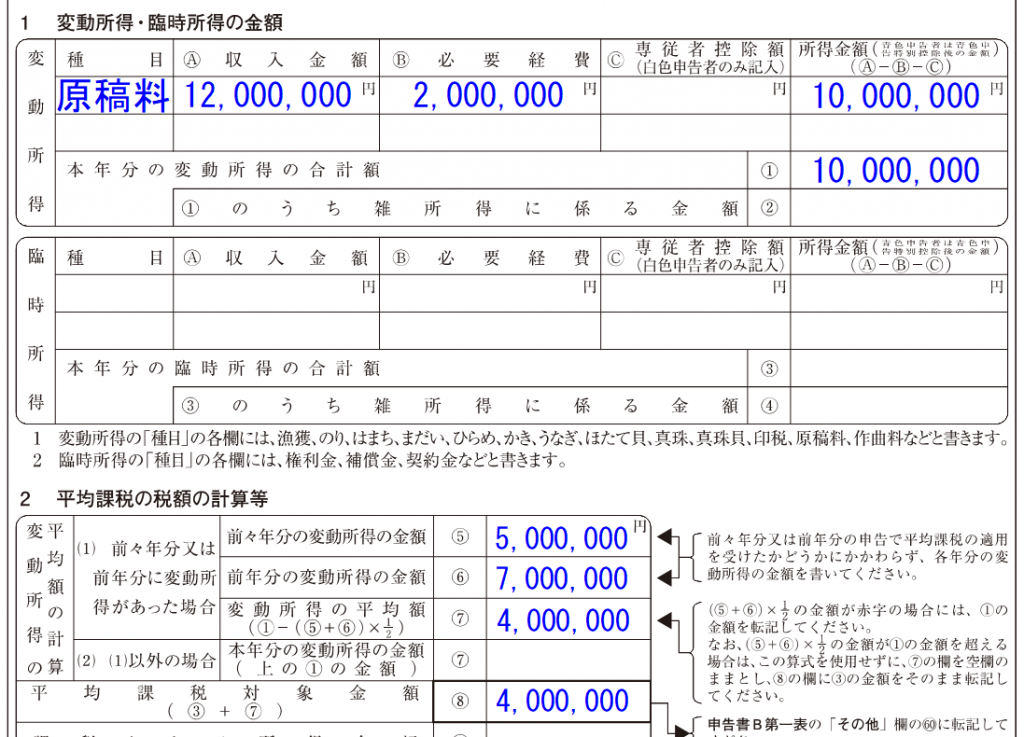

前提条件として今回の所得金額は10,000,000円(収入1,200万円 経費200万円)とし、前年700万円、前々年500万円として数字を入れてみます。単純化するためほかの所得はないものとします。

原稿料収入として所得金額10,000,000円は上記のように記載をします。(青色申告特別控除後とする)

ここの数字は決算書から金額を書き写すことになります。ほかに所得がないので①10,000,000円として金額を下に書き写します。

上部の金額を記載出来たら「2 平均課税の税額計算等」に移ります。

まずは「⑤前々年分の変動所得の金額」と「⑥前年分の変動所得の金額」にそれぞれ金額を記載します。

前提ではそれぞれ500万円、700万円としていましたのでその金額を記入します。(この金額は前年、前々年の平均課税の明細の①の金額です 画像でいうと右上の1,000万円の記載がある部分)

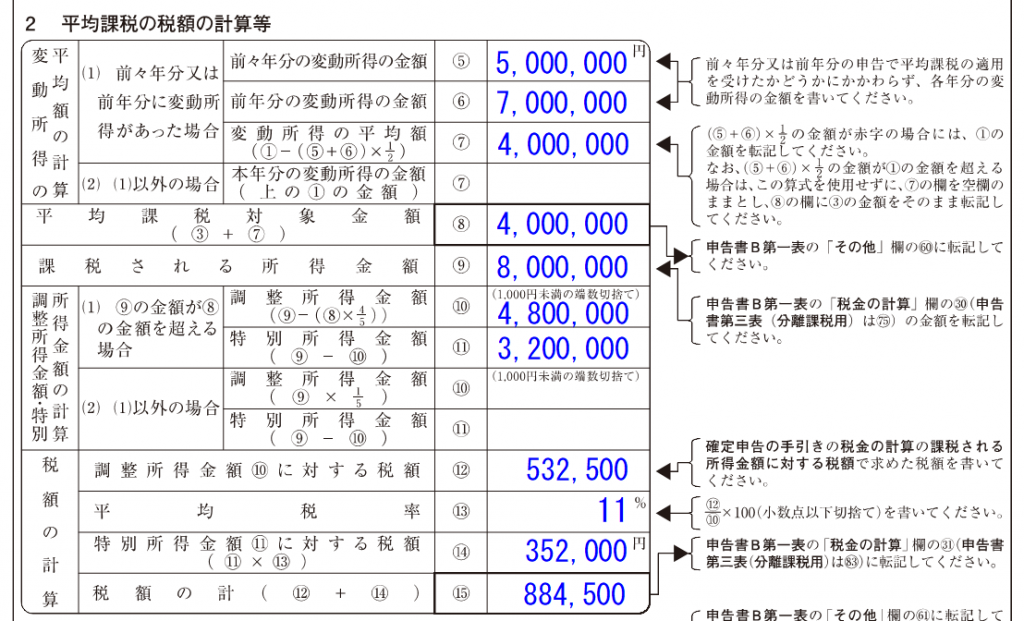

2年分の平均を超える部分について平均課税の適用対象となりますので⑦の金額を計算します。

① -((⑤+⑥)×1/2)の算式にそれぞれ金額を入れると以下のようになります。

10,000,000 -((5,000,000+7,000,000)×1/2)=4,000,000→⑧平均課税対象金額です

⑧まで金額を記入できましたのでさらにその下を記載していきます。

⑨の金額は確定申告書の第一表の右上、課税価格㉚の金額を記入します。

前年、前々年分の変動所得があるため⑧<⑨の状態ですから(1)の部分で計算をします。調整が入るということです。

⑩調整所得金額 ⑨ -(⑧×4/5)で計算をします

8,000,000 -(4,000,000×4/5)=4,800,000

⑪特別所得金額 ⑨ -⑩で計算をします

8,000,000 - 4,800,000 = 3,200,000

この⑩と⑪は課税所得金額を按分したものなので、合計金額は⑨の金額になります。それぞれについて税金を計算して合計するという流れです。

⑫ ⑩に対する税額 所得税の速算表を使って計算しますと

4,800,000 × 23% - 427,500 = 532,500

⑬ ⑫/⑩×100なので 532,500/4,800,000×100=11%

⑭ ⑪に対する税額 ⑪×⑬なので 3,200,000 × 11% = 352,000

⑮ ⑫ + ⑬=884,500円 となりました。

前年、前々年分の変動所得がある場合には調整が入ることになりますのでその点が注意です。最初の金額さえ抑えれたら(⑨まで)あとは算式に当てはめて計算をしていきます。

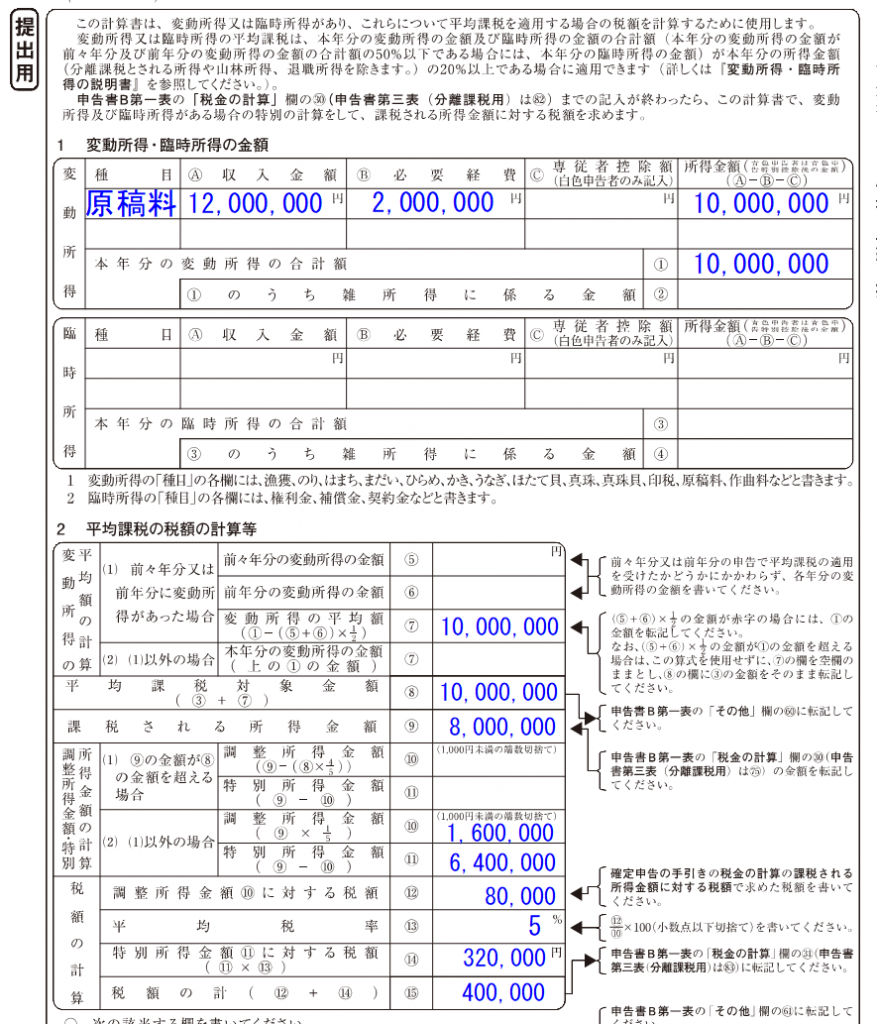

5分5乗になるかの確認

平均課税を適用した場合には変動所得部分について5分5乗(所得を5分の1して計算した税額を5倍する)と説明されることがあります。

実際計算してみて確認をしてみましょう。前年、前々年分の変動所得がないパターンが一番シンプルですので明細を作ってみました。

課税所得金額800万円に対してそのうちの1/5(⑩の欄)である160万円となり、その160万円に対して5%の税率で計算した所得税8万円の5倍で40万円となります。

結果的に5分5乗になっているのが見てわかりますね。

まとめ

平均課税の明細書について数字を入れて計算の流れを解説しました。

明細書についてはアレルギーというか見るのもイヤ、みたいなかたもいらっしゃいますが所得税の特例計算の中では税額に対するインパクトがとても大きいので適用できそうなお仕事であれば検討しましょう。

白色申告でもあとで更正の請求(申告のやり直し)をすることができますので検討の価値はあります。(5年間更正の請求が可能)