会社員や パートをしながら同人活動をしていると、「コミケで売れたけど申告が必要なのかわからない」「副業禁止の会社なので会社にバレたくない」「確定申告のやり方は調べたけど自分が対象かどうかわからない」という疑問が出てくることがあります。

この記事ではその3つの疑問に順番に答えていきます。

会社員をしながら同人活動をしている人の「税務の不安」あるある

お問い合わせやスポット相談でよくいただくのが冒頭の3つのパターンです。

「コミケで売れたけど申告が必要なのかわからない」については、申告が必要かどうかの基準を正確に把握していない方が多いです。

なんとなく少額なら大丈夫だろうと思っていたり、逆に少し売れただけで申告しないといけないのかと不安になっていたりします。

「副業禁止の会社なので会社にバレたくない」については、バレる仕組みとバレないようにする方法を知っておくことが大切です。

「確定申告のやり方は調べたけど自分が対象かどうかわからない」については、まず自分の状況がどのケースにあたるのかを確認する必要があります。

それぞれについて以下で整理していきます。

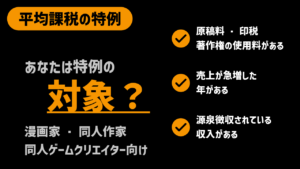

まず整理する——会社員の同人収入はどんな所得になるのか

専業クリエイターとの違い:雑所得と事業所得

同人活動をしている場合の税務上の所得区分は、会社員かどうかによって変わることがあります。

専業・フリーランスの同人作家は「事業所得」として申告するのが基本です。一方、会社員が副業として行う場合は活動の規模・継続性または申告や記帳の手間の選択によって「雑所得」になるケースが多くなります。

雑所得と事業所得の違いで実務上もっとも影響が大きいのは、青色申告特別控除が使えるかどうかです。事業所得であれば現状で最大65万円の青色申告特別控除を受けられますが、雑所得ではこの控除は使えません。

「どちらになるか」の判断基準をシンプルに整理すると、活動の規模・頻度・収入の継続性がポイントになります。コミケに年2回参加して少量の本を頒布している程度であれば雑所得で問題ありません。

毎月のように即売会や通販で販売していて収入も一定以上ある、という場合には事業所得になる可能性が出てきます。

雑所得になった場合のデメリット

雑所得になった場合のデメリットとしては、青色申告特別控除65万円が使えないこと、赤字を給与所得など他の所得と損益通算できないこと、の2点が主なものです。

ただし少額のうちは雑所得で問題なく申告できます。複式簿記による帳簿付けも不要ですのでご自身で対応しやすい面もあります。収入の規模が大きくなってきたタイミングで見直せばよいという考え方でよいと思います。

いくらから確定申告が必要なのか——「20万円ルール」を正しく理解する

年間20万円ルールとは

会社員が副業で得た収入については、給与所得以外の所得合計が年間20万円以下であれば確定申告が不要というルールがあります。

ここで注意したいのが、「売上が20万円以下」ではなく「売上から経費を引いた所得が20万円以下」かどうかで判定するという点です。

たとえばコミケの参加費(サークルチケット代)、印刷費、交通費、イラスト制作のためのソフトウェア代・画材費などは経費として差し引いて考えます。売上だけで判断しないようにしてください。

20万円以下でも申告が必要なケースがある

20万円ルールはあくまで所得税の確定申告の話です。いくつか例外があります。

医療費控除やふるさと納税の還付申告をする場合は、確定申告書に全ての所得を記載する必要があります。「同人収入は20万円以下だから書かなくていい」とはなりませんので注意してください。

また、住民税の申告は別途必要な場合があります。20万円ルールは所得税のみの話ですので、住民税については同人活動での収入が20万円以下でも申告が必要になるケースがあります。

複数の副業収入がある場合には合算して20万円を超えていないかも確認しておきましょう。

申告不要でも記録は残しておく

申告不要の年であっても収入・経費の記録は残しておくことをおすすめします。

翌年に収入が増えた場合に前年の記録があると処理がスムーズになります。また20万円前後で判断に迷うケースでは記録があると確認が楽になります。

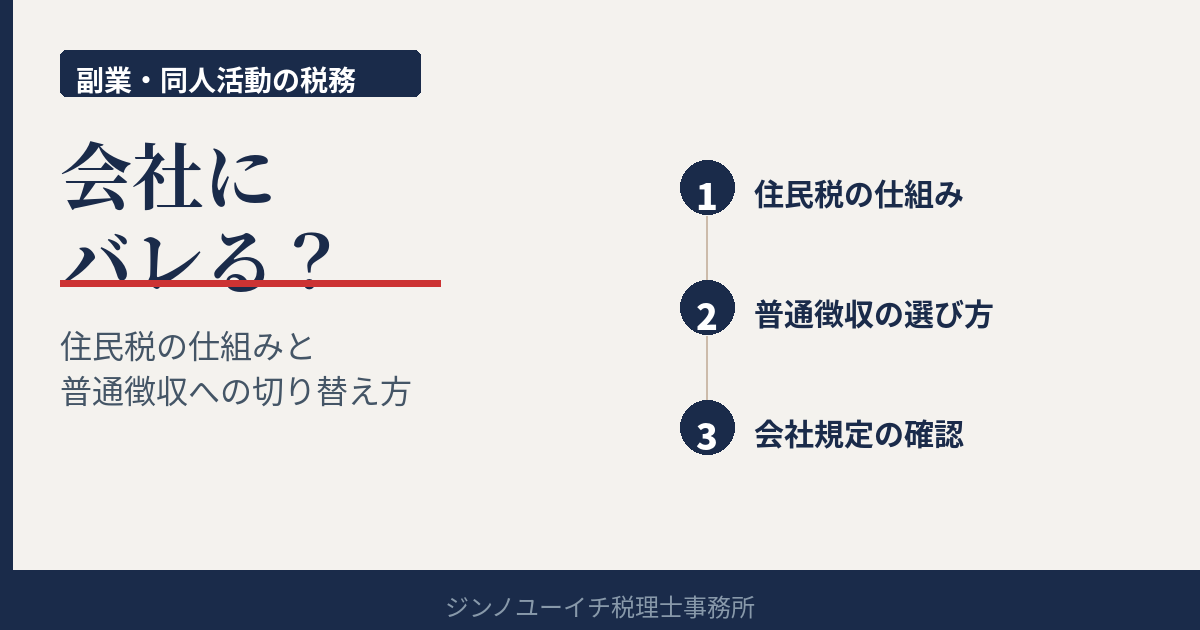

会社に副業がバレる仕組みとバレないようにする方法

バレる原因のほとんどは「住民税」

副業が会社にバレる原因として最も多いのが住民税の変動です。

確定申告をすると同人収入が住民税の計算に加算されます。住民税は給与所得がある場合には通常「特別徴収」—会社の給与から天引きされる形で納める仕組みになっています。

同人収入分の住民税が上乗せされると、給与から引かれる住民税の金額が変わります。その変動を会社の経理担当が気づく可能性があります。

「普通徴収」に切り替えることでバレにくくなる

確定申告書の住民税の欄で「給与以外の所得に関する住民税は自分で納付(普通徴収)」を選択することで、同人収入分の住民税だけを自分で納付する形に切り替えられます。

この手続きをすることで、給与からは給与所得に対する住民税だけが引かれる形になり、副業分の住民税が上乗せされないようにすることができます。

ただし自治体によって対応が異なる場合がありますので事前に確認しておくと安心です。

それでも注意が必要なケース

収入が大きくなると住民税の変動も大きくなりますので、気づかれるリスクが上がります。

また「バレないこと」より「会社の規定上問題ないかどうか」を先に確認する方が本質的だと私は思っています。

副業禁止の会社でも同人活動の程度や規模によっては問題ないとされるケースや、申請すれば認められるケースもあります。まずは就業規則の内容を確認してみてください。

同人活動にかかった経費の記録を残す

印刷費・コミケ参加費・交通費・画材・ソフトウェア代等は経費として差し引けます。領収書や明細の保管習慣を年の途中からでもはじめておきましょう。

20万円ルールの判定も「所得(収入-経費)」で考えますので、経費の記録がきちんとできているかどうかで申告が必要かどうかの結論が変わることがあります。

まとめ—「自分は申告が必要か」を判断するフロー

ここまでの内容をまとめると、次のような流れで確認してみてください。

まず同人収入から経費を引いた所得(利益)を計算します。その金額が20万円以下であれば原則として所得税の確定申告は不要です。

ただし住民税の申告は別途必要になる場合がある点と、医療費控除・ふるさと納税の申告がある場合は全所得の申告が必要になる点は注意してください。

所得が20万円を超えている場合には確定申告が必要です。その場合は雑所得か事業所得かを確認し、確定申告書の住民税の欄で普通徴収を選択する手続きも忘れずに行ってください。