融資を受けるにあたっては法人事業者も個人事業主も決算書や確定申告書をチェックされます。

貸す側の立場に立つと「返せるかどうか」を見極めるためです。

フリーランスが融資を受ける際に見られるポイントをチェックしてみましょう。

決算書で利益が出ているか

これは法人事業者でも同じですが利益が出ている決算と出ていない決算であれば、利益が出ている決算のほうがポイントは高いです。

やはりおカネを貸す立場だとちゃんと返してもらえるかどうかを見ますので、利益が出ていないとおカネが返してもらえそうか心配になります。

友人知人におカネを貸すときには返ってこなくてもいい金額で、返ってこないつもりで貸しなさいと言われたりします(実際におカネを貸すかどうかはさておき)

金融機関はおカネが返ってこなくてもいいというつもりでおカネは貸しません、事業なわけですから。

資金を融通して利息と一緒に返してもらう、このことを目指すためには貸した先が返せなくなりそうだと躊躇します。

なので決算書が利益が出ているかどうかはやはりフリーランスでも融資の際にはチェックが必要です。

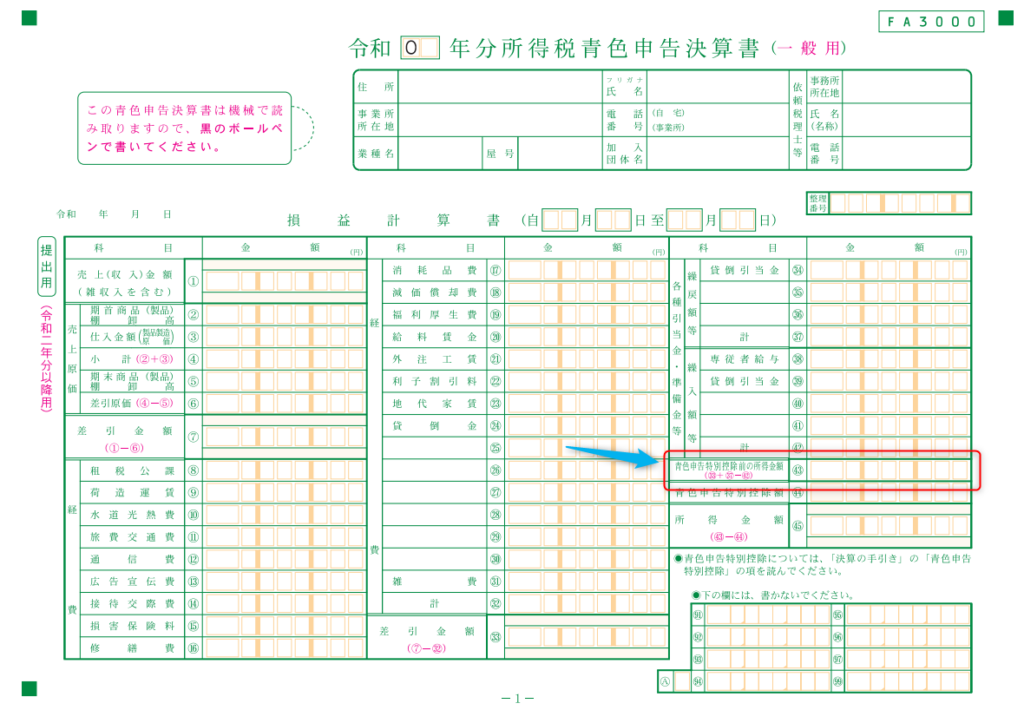

青色申告決算書の場合には以下の部分です。

この金額は売上から経費等を差し引いた利益の金額で青色申告特別控除の金額(10万円 or 55万円 or 65万円)を引く前です。

生活費がまかなえているか

決算書上で利益が出ているとしてもフリーランスの場合にはその利益金額からさらに支出があります。

社会保険料といわれる国民健康保険料や年金保険料です。これらは経費ではないですが所得控除項目として計算されます。

そこからさらに家賃や食費などの生活費を支出もあります。

ざっくりとではありますが、青色申告特別控除前の利益の金額から生活費をまかなっているというふうに見られることが多いです。

ここが赤字だと生活費はどこからやりくしているのか?貯蓄を切り崩しているのか?となります。

ときどき金融機関の担当の方とお話しする際に困るとおっしゃられるのが住宅ローンの審査です。

フリーランスはよく言われるのが3年事業をしてその内容でもって住宅ローンの審査が通るか借りられる金額が決まる、と言われます。

実際その通りのようで、利益が出ていないとやはりそれに見合った金額しか審査に通らないそうです。

なので住宅ローンのために修正申告をしてほしいという依頼がまれに発生するのですが、そもそもご自身の事業がそういう状況なら今後に向けて改善するしかないでしょうし、経費に入れてはいけないものを入れているならそれも問題です。

このように問題が発生してからだと対処ができないこともあるわけですので、もし事業資金に限らず融資を受けることを想定する場合にはご自身が借りられる金額にダイレクトに利益が見られる、ということを念頭においておきましょう。

また税務調査においても利益が少なすぎる状態で長年にわたり事業を営んでいる場合には、生活費が経費に入っているのではと見られることもあるようです。

まとめ

事業を続けるためには利益が必要なのは法人に限らず個人事業主、フリーランスも同じです。

利益が出ると税金がかかるから、とおっしゃる方もいらっしゃいますが、変な無駄遣いをして節税などを実行するよりかは税金を納めて手元に残す方が賢明ですし、よりよい方向性での事業運営になります。

全く借りられないわけではないですが給与所得のかたよりかはハードルが少し上がるイメージです。