確定申告のご報告では個人事業税についても必ず触れます。いついくら納税となるかのスケジュール管理は大切です。

漫画家さんの個人事業税の注意点についてお伝えします。

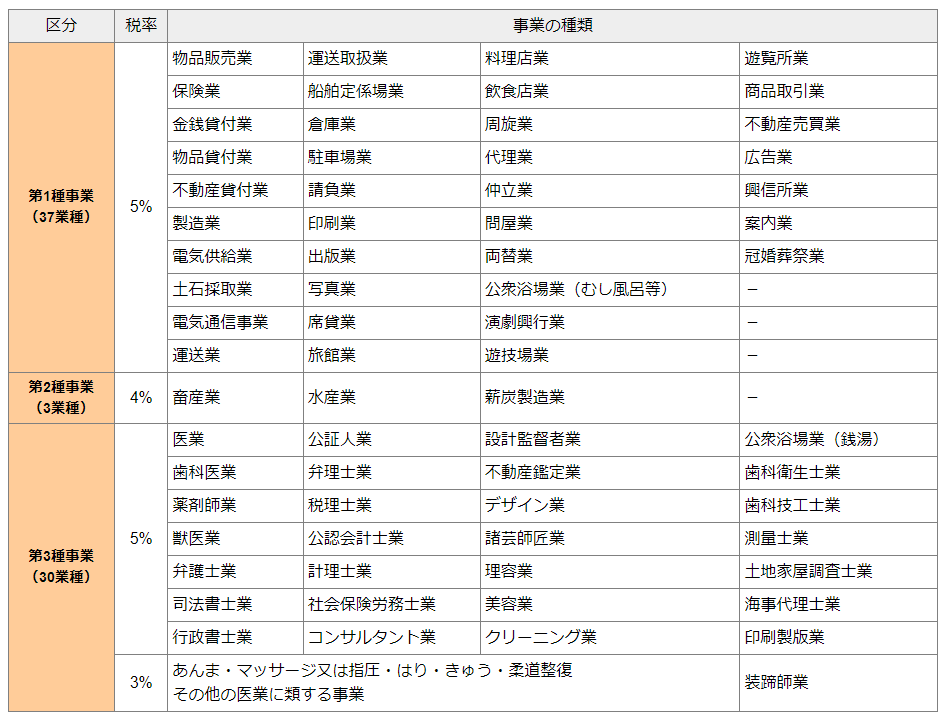

漫画家さんの個人事業税の法定業種は?

ご自身で申告をしているかたは気が付かれないかもしれないのでこの個人事業税です。

通常はあまり意識していないかもしれませんが、漫画家の方の場合には個人事業税の課税対象となる業種が複数営んでいる可能性があるので注意が必要です。

法定業種は自治体で定められていますが必ず自治体のホームページを確認しましょう。

この中で漫画家さんが営む事業のうち該当しそうなものについて確認します。業種内容の確認は福井県のホームページにある業種の認定基準がとても分かりやすいので参考にします。

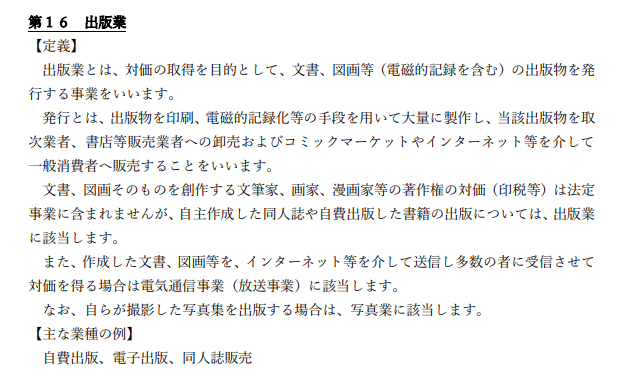

まずは出版業について

印税や原稿料の仕事がこれに該当すると考えてしまいそうですが、自分で印刷をして卸す、コミックマーケットなどで販売することがこれに該当します。

つまり印税収入、原稿料収入の部分は個人事業税の対象業種にならないと考えられます。

イメージでいうと自ら印刷会社に原稿を持ち込んで印刷をしてもらいそれをとらのあなやアニメイトなどに卸して販売してもらうケースや、コミックマーケットで自ら印刷したものを販売するケースが該当します。

著作権使用料や印税、原稿料といった形で収入がある場合には出版業には該当しないので、その部分にかかる収入は個人事業税の対象外となります。

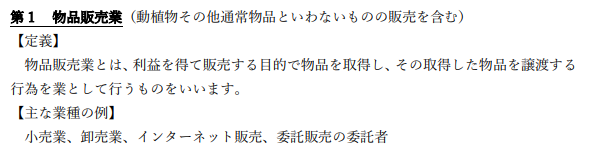

続いて物品販売業について

漫画家さんですと作品のキャラクターに関するグッズを作成して販売するケースがあります。

この場合もキャラクターの版権収入であれば物品販売業に該当しませんが、自分で雑貨等の制作会社に依頼して制作してもらったものをコミックマーケットやECサイトで販売している場合には物品販売業に該当します。

確定申告書への記載

この二つの違いはとても大きく意識していないと個人事業税を多く支払っている可能性があります。

特に平均課税の適用を受けていて変動所得がある場合にはその変動所得部分は個人事業税の法定業種に該当しないので、その変動所得部分を除外して個人事業税の計算をする必要があります。

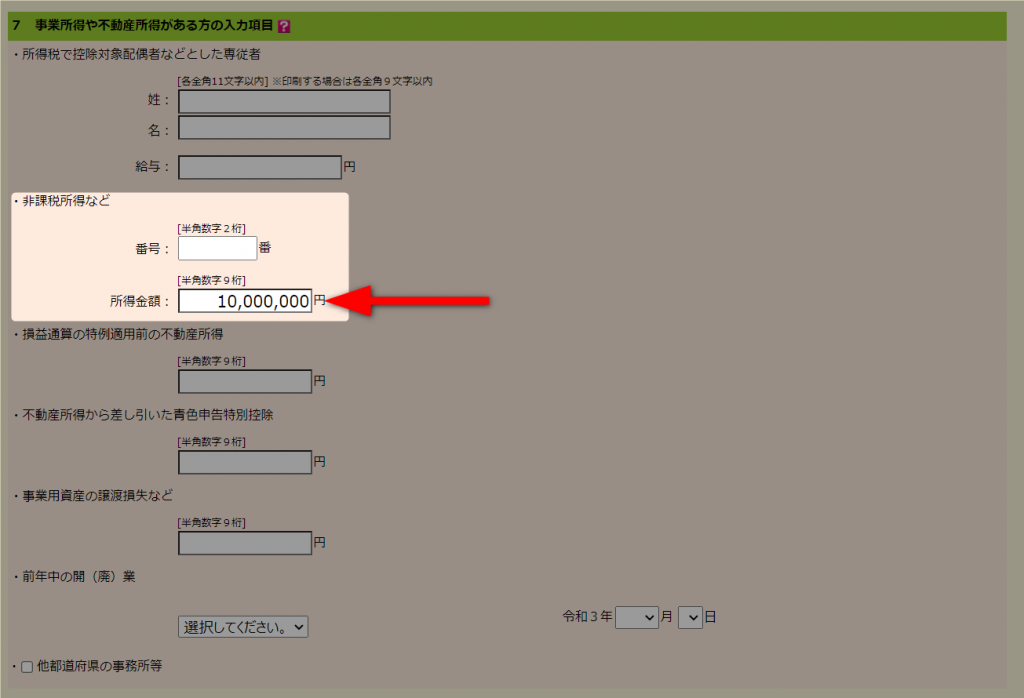

e-Taxの確定申告書等作成コーナーだと以下のような流れになります。

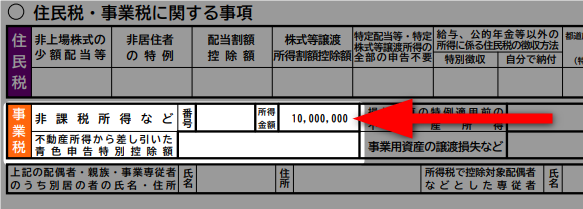

通常の確定申告書ですと第二表の下部にこのような記載箇所があるので、法定業種に該当しない収入についてはここに金額を記載します。

まとめ

漫画家さんがご自身で確定申告をしている場合には平均課税と個人事業税の非課税部分は特に要注意です。

税金の金額が大きく変わる可能性があり収入が大きいと数百万円単位で税金が変わる可能性があります。

コメント

コメント一覧 (1件)

[…] あわせて読みたい 漫画家さんの個人事業税の注意点 確定申告のご報告では個人事業税についても必ず触れます。いついくら納税となるかのスケジュール管理は大切です。 漫画家さ […]