フリーランスの方でいまから確定申告書を作る方も多いかと思いますが、源泉徴収の対象業務を行っている場合は注意点があります。ポイントを解説します。

源泉徴収される業務

源泉徴収というのはいわば天引きされている状態をいいます。

お勤めだったときの給料明細にも所得税の記載があったかと思いますが、その部分と似ています。

つまりは自分が納めるべき所得税を取引先が代わりに、会社が代わりに納めている金額です。

この源泉徴収が必要な業務は決まっていて列挙されています。主なものとしては以下のような報酬です。

原稿料や講演料など

どこだでセミナーをしたり登壇をした場合には講演料になります。また書籍やイラスト、漫画など原稿を納める業務の場合には原稿料です。

同人作家のかたで書籍そのものを販売店(メロンブックスやとらのあななど)に納めている場合は原稿料ではありません。出版物を販売していますので源泉徴収の対象業務に該当しないのです。

デザインや著作権の使用などもここに含まれます。

例えばコーディングをするフリーランスの方ですとどうでしょうか。受注した業務にデザインが含まれていない場合にはプログラミングとなりますので源泉徴収が必要ではありません。

弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

税理士もここに含まれます。

社会保険診療報酬支払基金が支払う診療報酬

クリニックなどの医療機関が患者負担分(3割、2割、1割)ではなくその患者窓口負担分以外を請求する場合のことです。

プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

プロスポーツ選手もそうですが保険の外交員さんの報酬も対象です。

ほかにもありますがこれらがメジャーなものとなります。

請求書を作成する際に源泉徴収金額を記載しているケースもあるかと思います。その場合には源泉徴収税額を把握しやすいです。

請求書ではなく事前の契約書通りに振り込まれた場合で天引きされている金額がある場合にはいくら引かれているのかは確認しましょう。

例えば10万円(別途消費税10%)の契約だったとして、入金が99,790円だった場合は割り戻し計算が必要です。

本体価格 + 本体価格×10% - 本体価格×10.21% なのか

(本体価格 + 本体価格×10%)×(1-10.21%)なのかは計算をしてみないとわかりません。

消費税を含まないで源泉徴収税額が計算されているか、消費税を含んで源泉徴収税額が計算されているか、の違いがあります。

本体価格10万円の仕事の請求の場合には99,790円の入金の場合と98,769円の入金の2パターンあり得ます。

少し電卓をたたいて確認をしてみましょう。

消費税分を抜いて計算されている場合には本体価格10万円の場合の源泉徴収税額は10,210円となり、消費税部分を含んで計算されている場合の源泉徴収税額は11,231円です。

源泉徴収された金額がわかるような記載をする

源泉徴収される業務を行っている場合にはそれがわかるように確定申告書に記載する必要があります。

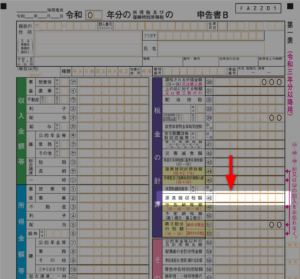

記載される箇所は確定申告書Bの48番の欄です。

ここに記載がないと源泉徴収税額の入力が間違っていることになりますのでチェックが必要です。

源泉徴収税額の入力は決算書ではなく確定申告書のほうで行います。

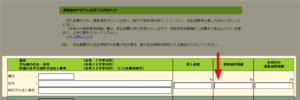

確定申告書等作成コーナーでは「事業所得の入力」から下にスクロールしていただくと下の画面があります。

ここに源泉徴収された収入について記載をすることで48番に転記がされます。

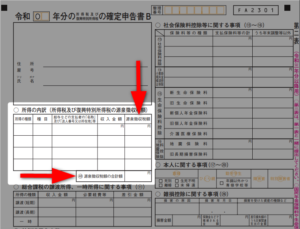

もし手書きをする場合には所得の内訳書に収入等必要事項を記載して確定申告書の第2表の左側にある所得の内訳欄に転記をします。

前払いなので適切に処理をしないと損する

源泉徴収された所得税については前払いの性質があります。

確定申告により税金の金額が確定する前に売上に対してかかっているわけですので、前払いしていてなおかつ多く払っている可能性が高いわけです。

税金の計算は

収入 - 経費 - 所得控除 = 課税所得金額 課税所得金額に対して所得税率を乗じます。

源泉徴収による所得税の計算は

収入 × 源泉徴収税率(10.21%または20.42%)という計算の流れです。

前払いして多く払っているわけですので精算をしないと損することになります。損しなくて済むように適切に処理をするようにしましょう。

まずは請求金額と入金金額の確認をして、差額がある場合には源泉徴収税額なのか、振込手数料などの手数料などがないかを確認します。

その上で適切に申告書に反映させていきましょう。

まとめ

デザイナーさんや作家さんは支払調書で源泉徴収税額を確認するケースが多いですが、支払調書はあくまで支払いベース(昨年中の支払金額に対する書類)ですので、12月分の売上で未入金のものは記載されていない可能性が高いです。

支払調書ベースではなくご自身の入金、請求書をベースに申告書に記載する収入金額を把握して適切に処理をしましょう。