こんにちは、京都の若ハゲ税理士ジンノです。

フリーランスの方で2年前の売上が1,000万円(消費税込み)を超えている場合には消費税の申告が必要となります。

消費税の申告方法は2種類。原則方式と簡易課税方式があり、簡易課税方式は売上に係る消費税ベースで計算をします。ただし簡易課税方式により申告書を作成する際には事前に届出が必要です。

簡易課税方式であればe-taxで申告書の作成が自力でまだ出来るかなと思いますので作成方法の流れを整理してみます。

消費税申告書(簡易課税方式)の流れ

消費税の申告書も確定申告書等作成コーナーで作成することができます。所得税や贈与税と同じく個人の方が申告するこの時期には作成コーナーでの作成もオススメです。

作成の流れを確認していきますがまず前提条件を設定しておきます。

- 簡易課税制度選択が適切に行われている(届出されている)

- 業種はサービス業につき第5種に該当(みなし仕入率50%)

- 令和2年分の年間売上が1,650万円(消費税込み すべて10%)

- 区分経理がなされた会計帳簿が適切に作成されている

- 申告書の提出は紙による提出

この5点を念頭に作成コーナーでの消費税申告書の作成をみていきましょう。

簡易課税制度についての記事はこちらをご覧ください。

では見ていきます。

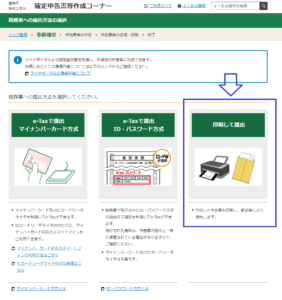

まずはかくて申告書等作成コーナーから作成開始のボタンを選択します。

提出方法は紙提出としますので一番右側の印刷して提出を選択。

プリント方式などや使用環境の注意書きを読んだら右下の利用規約に同意して次へのボタンを選択。ここまでは所得税も贈与税の作成をする際も同じです。

次に進むと▼矢印がありますので上の▼をクリックすると展開します。

所得税や決算書、贈与税の中に消費税という項目がありますのでこちらを選択します。

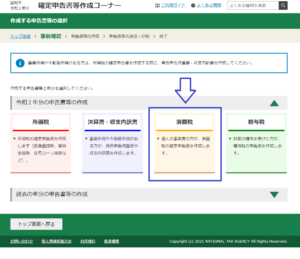

するとポップアップされた注意書きがあがってきます。

内容は「申告書を作成する際「区分経理をした帳簿」が必要になります」となっていて、これが何を指すかというと、消費税区分は現行で税率だけでも8%(旧税率)、8%(軽減税率)、10%、他にも古い取引ですと5%のものも会社によってはあり得ます。(3%のものもあるかもしれませんが基本的にもう見かけません)

消費税の取引には課税取引、非課税取引、不課税取引などの区分がありますので、こういった区分がキチンとなされた帳簿が必要ですよと言っているわけです。

こちらは前提条件で確認した「区分経理がなされた会計帳簿が適切に作成されている」ものとして申告書の作成を進めます。

※もし興味がある場合、確認しておきたい場合はポップアップの右下から以下の画面に進めますのでお時間がある時に一読してみましょう。

ポップアップ画面の下部にある灰色の「閉じる」をクリックすると次に進みます。

いよいよ作成開始です。「作成開始」を選択します。

このページでは基準期間における課税売上高を入力する欄があります。

まず基準期間とは個人の場合で言うと2年前の事業年度を指しますので、令和2年分の申告からみると平成30年1月から12月となります。(個人事業主の方の事業年度は暦年、1月1日から12月31日です)

この平成30年の課税売上高とは消費税が課税される取引金額の売上金額(税抜金額)を指します。今回は開業以来ずっと売上が1,500万円(消費税抜き)として計算をします。

簡易課税制度を選択していますかは「はい」を、経理方式については税込経理をしている方がフリーランスの方の場合は多いでしょうから「税込経理」を選択しておきます。

(「特別な売上計上基準を適用する」は特殊な計算基準を用いるときに選択しますので今回はパスです)

入力を進めると軽減税率に関する質問というのが表示されますので今回は「いいえ」を選択し、次に進むをクリックします。

(例えば消費税の軽減税率が適用になる食品などを取り扱う事業の場合は「はい」となります。)

所得区分についての選択項目が出てきます。事業にチェックを入れると下の画面のように業種選択が表示されます。

今回は前提条件通りサービス業なので第5種事業を選択し、税率6.3%適用分の取引は「いいえ」を選択して次に進みます。

(税率6.3%適用分の取引というのは旧税率8%が適用される売上があるかどうかの確認です。軽減税率8%とは数字は同じですが中身が異なりますので注意しましょう。今回は全部の取引が10%としていますので「いいえ」です)

ここで初めて今期つまり令和2年分の売上金額を入力することになります。入力するを選択すると下の画面のように展開します。

前提条件通り年間の税込売上1,650万円とし、金額欄は今回はなし、その下の項目もすべて「いいえ」で次に進めます。

(売上返還等や貸倒金、貸倒金の回収などがあれば「はい」を選択しますが今回はシンプルに流れを確認するのみなので「いいえ」としています)

もしほかに事業区分(第5種事業以外)があればここでその事業に関しての金額等を入力をしますが、今回はないので次へ進みます。

税金の計算をする際には中間申告といって年の途中で前払いしたものを精算することがあります。「中間申告を行っていない方は入力する必要はありません」となっています。

税務署からの申告書や申告書のお知らせには中間納付金額等が記載されていますので納めた金額と照らして確認をいただき、中間納付があればここで入力をします。

(※中間申告については確定申告での消費税額により回数と金額が決まりますが今回はシンプルになしとしています)

納付する金額の計算がでました。75万円となっています。

簡易課税方式の第5種事業(みなし仕入れ率)ですので。売上にかかった消費税の半分、つまり

1,650万円×10/110=150万円

150万円×50%=75万円

150万円-75万円=75万円

と単純計算した金額と一致しています。(消費税及び地方消費税の合計金額)

計算方法の確認もできますのでもし気になる方は確認をしていただき、次へ進むを選択。

納付方法の案内がありますのでどの方法で納税をするか決めていただき、納税地・氏名等の入力に進みます。

(選択できる納税方法が表示されていますので)

申告書記載の必要事項を記入していきます。

記入ができたら次に進みます。

いよいよ申告書印刷まできましたのでもう一押しです。

印刷する帳票のチェックをつけますがここはすべてチェックを入れておきましょう。(控えも印刷されます)

帳票表示・印刷を選択すると申告書等のダウンロードが始まりますのでブラウザの下側をクリックするとPDFデータが開きます。

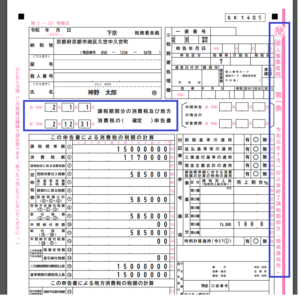

令和2年分の簡易課税方式による申告書が出来上がっていることが確認できます。

申告書を印刷出来たらあとは提出期限の確認(4月15日)とデータ保存をして下にスクロールをしていただくと、改めて納付方法の案内がありますので確認をしていただき終了となります。

ここまででワンセット申告書の印刷までできました。

消費税申告にはワナが多い

お気づきかもしれませんが、消費税の申告書もご自身でやろうと思えばできますが届出関係などがややこしいこともありワナが多いです。

こちらの話ではありますが税理士のミスによる税理士賠償責任保険の事例では消費税に関する誤りが最も多いとされており、税理士でも複雑になってくるとパッと聞いただけで判断できないことがたくさんあります。

特に届出関係は出し漏れがあると今回のような簡易課税制度などの特例については適用できなくなり税金計算上で不利になる可能性もあります。

基準期間における課税売上高の判定や原則課税方式による申告書の様式はかなり複雑になっておりますので消費税の申告が必要になりそうだという場合には一度事前に税理士に相談することをオススメします。

消費税の計算そのものは10%で簡単になったと思われるかもしれませんが税率が混在していること、会計帳簿において適切に消費税が選択計算されていることが必要ですので日々の経理記帳が適切に行われているほうがスムーズです。

特に今回適用した簡易課税方式と原則課税方式では有利不利が大きく出ることもありますので一度事前に相談しましょう。

まとめ

確定申告書等作成コーナーでの消費税の申告書(簡易課税方式)の作成の流れと注意点などを確認しました。

所得税とは税目が違いますので申告書の内容も違いますが、適切な会計帳簿や税率選択、届出書の提出など気を付けるべき点がたくさんありますので、税込の売上金額が1,000万円を超えたら一度お近くの税理士にご相談いただいたほうがよいでしょう。

コメント

コメント一覧 (1件)

[…] あわせて読みたい e-taxで消費税申告書(簡易課税方式)を作る流れの確認 こんにちは、京都の若ハゲ税理士ジンノです。 フリーランスの方で2年前の売上が1,000万円(消費税込み) […]