こんにちは、京都の若ハゲ税理士ジンノです。

士業の方は税理士に税務会計を頼まず自分で申告をしている方も多いかと思います。ただ源泉所得税や預り金がある場合には会計の難易度としては高くなります。

士業のための経理・記帳のコツを整理してまとめます。

売上・源泉所得税の処理

売上を請求する際には源泉所得税の処理が最も注意を払うべきところです。相談者が個人か法人かでその対応が分かれます。

個人についても事業に関する相談や仕事か、プライベートに関する相談なのかでの内容が異なります。

プライベートに関する相談の場合は源泉所得税の対象外です。

例えば弁護士さんが個人の離婚に関する相談をお引き受けした場合には、相談者本人が離婚を事業として行っているわけではないでしょうから、源泉所得税の対象外となります。

また、法人の代表者が離婚の相談をしてきた場合はどうでしょうか?この場合も事業に関する相談ではないので源泉所得税の対象外です。

事業に関する相談という場合にはその相談料が経費になりますので、源泉徴収してもらうべき相談かの目安にしてください。

個人事業主の事業に関する相談、例えば契約書のチェックや売掛債権の回収の相談については事業に関するものですので源泉徴収の対象です。

ただし、個人事業主の場合は雇い入れている人がいないなどの理由で源泉徴収義務者(所得税を源泉徴収し代わりに納める義務がある事業者)ではない場合がありますので、その点を相談者に確認しておきましょう。

相談者が誰も雇っておらずひとりでやっていて源泉徴収義務者でない場合には、源泉所得税を報酬から天引きしてもらう必要はありません。

法人事業者が相談者の場合は源泉徴収義務者に該当するので所得税を源泉徴収してもらう必要があります。

仕訳のイメージは以下のような形をお勧めしています。

請求時

(未収金・売掛金)9,979円 (売上報酬)11,000円

(仮払源泉所得税)1,021円

入金時

(普通預金)9,979円 (未収金・売掛金)9,979円

売上に係る源泉所得税は10.21%となりますが、消費税を含めるか含めないかというご質問をいただくことが多いです。原則として消費税を含めた金額を元に計算をします。

ただし、請求書等に報酬の部分と消費税の部分を明確に区分して記載している場合には、消費税を含めずに計算ができることとされています。

なので報酬部分と消費税部分を請求書で区別して請求をすれば源泉所得税はいわゆる本体価格に対してかけることができます。具体的には10,000円の報酬だった場合には2つのパターンが考えられるということです。

消費税を含めて11,000円に10.21%を乗じて1,123円の源泉所得税とする場合と、前述の例のように10,000円に10.21%を乗じて1,021円の源泉所得税とする場合です。

源泉所得税を徴収される場合にはその所得税は前払い的性格があり、確定申告の時の精算されます。損をしているという訳ではなく、手取りの金額がいくらになるかの違いだけです。

また弁護士などの士業の場合には着手金を契約締結時に受領するケースが多くあります。

この場合にどのタイミングで売上に計上するか、ということもご質問として多くいただきますが、契約締結時の属する事業年度において計上することになります。

例えば個人事業主である弁護士さんが12月7日に契約を締結し、着手金として30万円を受領した場合には今年の分の売上となります。

では事件完了時の報酬はと言うとこれは事件完了時の属する事業年度の売上となります。

売上である以上は源泉徴収の対象となりますのでこの点も注意しましょう。

源泉所得税の確定申告時の処理

源泉所得税については前払い的性質を持っているので確定申告時に適切に処理をしないと、結果的に所得税を多く払いすぎた、ということになりかねません。

年が明けると支払調書というものが届きますが、この支払調書そのものは士業に対しての発行義務はなく税務署に対してそもそも提出するものです。

なので支払調書ベースのみで売上を把握するのではなく日ごろからの経理・記帳の確認が必要となります。

必ずしも手許に支払調書が来るものばかりではないですし、そもそも個人の事案については支払調書がありませんので、支払調書のみに源泉所得税の金額や売上の金額の計上を頼らないようにしましょう。

源泉所得税については最後に納めるべき税金との精算となります。源泉所得税は売上についてかかっているもので、利益にかかっているものではありません。

確定申告では利益にかかる所得税を計算しますので、最終的には源泉所得税との差が生まれます。

この差を精算することが必要でそれを確定申告書にキチンと記載することが必要となります。

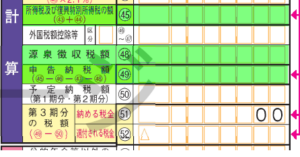

具体的な確定申告の箇所は以下のような形になります。

45の欄には最終的な所得税の金額が記載されます。

ここから48の欄(源泉徴収税額)を差引して、49の申告納税額を計算することになります。

最終的な源泉徴収税額は前項で記載した売上計上の(仮払源泉所得税)の合計額と、他に給与等がなければ一致することになります。

まとめ

士業の売上と源泉徴収される所得税について整理をしてみました。ほかには実費充当のための預り金や経費についてもまとめていきます。

特に源泉所得税の取り扱いには最終の精算が関わっているので注意が必要です。