こんにちは京都の若ハゲ税理士ジンノです。

年末調整はまだ少し先ですが、今回の年末調整から注意するべき点がひとつ増えました。ひとり親控除というものが創設され、これまでの寡婦、特別の寡婦、寡夫にかかる控除と併せて取り扱うべき控除項目が増えています。

年末調整事務の注意点と源泉徴収簿、あと来年の給与計算時の注意点をまとめてみました。

ひとり親控除とは

以前から寡婦、特別の寡婦、寡夫といった所得控除の内容がありました。この控除項目は死別(配偶者が亡くなる)また離婚、生死不明の場合に適用される内容です。

つまり婚姻していて何らかの原因で離縁等した状態が前提だったのですが、世の中には婚姻せずに子どもを育てている方もいらっしゃいます。

家族のかたちも多様になってきたこと等を踏まえて創設されたのが「ひとり親控除」です。

ひとり親とは以下の要件をすべて満たすひとを指しています。

(1) その者と生計を一にする子(他の者の同一生計配偶者又は扶養親族とされている者を除き、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が 48 万円以下のものに限ります。以下同じです。)を有すること。

(2) 合計所得金額が 500 万円以下であること。

(3)その者と事実上婚姻関係と同様の事情にあると認められる者(次に掲げる者をいいます。以下同じです。)がいないこと。

イ その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

ロ その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

となっており、婚姻歴の有無や性別にかかわらず、その者と生計を一にする 子を有するなど、上記要件を満たす単身者が該当する、とされています。

新たに加わった要件として(3)の事実婚の状態であるか否か、という点が控除適用に際してのポイントとなります。

事実婚状態とは

「事実上婚姻関係と同様の事情にあると認められる者」の部分が特にわかりづらいので例を考えてみます。

Aさんという方がいるとします。

(3)イのケースで考えてみると、Aさんが住民票の世帯主でそのAさんと同一世帯のひとの住民票にAさんとの続柄(関係性)にAさんの未届の夫または妻である旨などの記載がある場合

→事実婚状態といえる

(3)ロのケースで考えてみると、Aさんは世帯主じゃないけど、世帯主の人との続柄にAさんの未届の夫または妻である旨などの記載がある場合

→事実婚状態といえる

と判断します。

ポイントは住民票の続柄を見て事実婚に関する記載がAさんおよびAさんと同一世帯に属する人にないか、という点です。

これに伴い、今まで寡婦、寡夫、特定の寡婦であったかたについてもその控除を適用できるかの判定に影響があります。

※ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)より

ここでもやはりポイントは事実婚状態にあるかどうか。上記で説明した事実婚の状態にあるのであればそもそも寡婦や寡夫に該当しないとみなされるので控除も該当しないことになります。

令和2年分の年末調整の注意点

ひとり親控除については令和2年分の源泉徴収事務からその取り扱いが変わります。

令和2年分については年末調整で控除対象者の調整をし、令和3年分の給与から給与計算上で源泉徴収事務に反映されます。

なのでひとり親であるからといって今年のお給料計算に変更はありません、お給料計算に影響があるのは来年のお給料計算からです。

令和2年分の年末調整において注意点がありますのでお伝えします。

今まで寡婦、寡夫、特別の寡婦に該当しなかった方がひとり親に該当することとなった場合には、年末調整時の「給与所得者の扶養控除等(異動)申告書」により該当する旨を申告することになります。

ただし、令和2年分の既に公布されている「給与所得者の扶養控除等(異動)申告書」にはひとり親控除の項目がありません。(令和2年4月分からひとり親控除の適用が始まったため)

よってひとり親控除に該当する方は以下のような形で適宜、ひとり親である旨を記載することで足りるとされています。

※ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)より

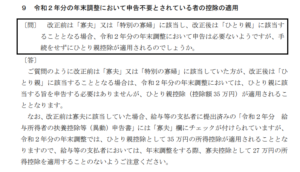

また、もう一つの注意点として、これまで寡夫、特別の寡婦に該当する場合において事実婚の状態がないかたは申告することなくひとり親控除の適用対象となります。

この場合、寡夫に該当する方は27万円の控除から35万円の所得控除に変更となりますので、適用の間違いがないよう注意が必要です。(特別の寡婦の方の場合にはひとり親控除に該当しても控除額に変更はありません)

※ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)より

ひとり親に該当するかしないかの説明をして年末調整事務に反映する必要があります。

源泉徴収簿

源泉徴収事務を正確に行うためにはひとり親の記載があることが望ましいですが、国税庁から公表されている「令和2年分 給与所得に対する源泉徴収簿」にはその記載箇所がありません。

令和2年分の給与所得に対する源泉徴収簿を適宜修正して運用するか、9月に国税庁から発表される予定の「令和3年分 給与所得に対する源泉徴収簿」にはひとり親控除の項目が入りますので、その令和3年分を令和2年分に訂正して使用することでも差し支えないとされています。

改正後は、ひとり親と寡婦の区分に整理されます。控除の適用誤りがないように整理して給与所得者に説明をし該当しないか確認をしておく必要があります。

令和3年分の給与計算時の注意点

最後に令和3年分からの給与計算時におけるひとり親控除の対象者についての注意点をお伝えします。

給与等に対する源泉徴収税額を求める際の扶養親族等の数の算定に当たっては、「ひと り親」又は「寡婦」に該当する場合には、扶養親族等の数に1人を加えて計算します。

この取り扱いについては現行の寡婦控除等の場合と同じです。計算間違いのないように注意しましょう。

まとめ

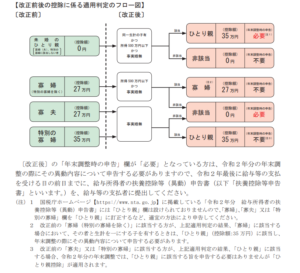

ひとり親控除の創設に伴い、現行の寡婦、特別の寡婦、寡夫の区分が、寡婦またはひとり親となります。

事実婚関係にある場合にはいずれも適用外となりますので、所得条件など共に該当するかどうかいま一度、このフローチャートで確認をしましょう。

※ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)より