京都の税理士ジンノです。

フリーランスの方はご自分で所得税の確定申告書を作成し提出される方も多いと思います。

最終チェックをしてほしいというご依頼をいただくこともあり申告書一式を拝見するのですが、どういうところを見ているのか気になるかなと思います。

実際に私がチェックしていて、フリーランスの方も最低限このあたりは見ておいたほうがいいかなというポイントをお伝えします。

慣れてきたら徐々にチェックすべきポイントを増やしていきましょう、今回は決算書のチェックポイントについてお伝えします。

貸借対照表のチェックポイント

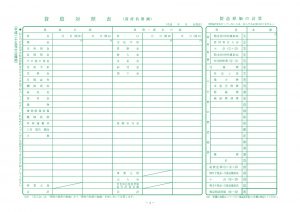

決算書は貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)の2種類の帳票により構成されています。

他にも減価償却費の内訳などもありますが、大きなくくりとしてはこの二つです。

貸借対照表は年始の残高と年末の残高が記載され、資産(プラスのもの)と負債(マイナスのもの)の増減が分かる資料です。

この貸借対照表でまず見るべきポイントは、マイナス残高がないかと金額が明らかに大きすぎないかという点です。

マイナス残高はおかしい

とてもよくお見掛けするのがマイナス残高です。

例えば何かの原因で現金がマイナスになっているということはよくあるのですが、そもそも現金がマイナスな時点で何かが間違っている状態です。

普段のお財布を考えてみてもお財布の中身がマイナスの状態というのはあり得ないですよね。どれだけおカネがなくてもゼロ円なはずです。

そう考えると腑に落ちるのですが、フリーランスの方はどうしても利益計算に目が行きがちなのでマイナス残高はスルーしがちです。

マイナス残高がある時点で何かが間違っているのでどこでどう、なんの原因でマイナスになっているかは必ずチェックしましょう。

金額が明らかに大きい

もう一方で金額が明らかに大きい、という場合もあります。

ここでも現金が出てきますが、現金が50万円や100万円になっていることが往々にしてあります。

残高が仮に100万円ということはお財布とご自宅にあるおカネを合わせて100万円ないと、決算書上の金額と実際の在り高が異なることになります。

そのような場合、実際にこの金額が年末時点でありましたか?と伺うとたいていの場合ありません。

実際にはお財布に入っている金額だけだったりしますので、やはりここでも何かが間違っている状態です。

そのほかには未収金・売掛金も要注意です。請求書を起こした段階で売上が計上され、金銭は未収入なので未収金や売掛金で計上することになります。

入金されたらその未収金・売掛金が消えるハズなのですが、消えておらずそのままどんどん売掛金が膨らんでいっている、そんなこともあります。

金額が大きすぎるときはこんなにあるかな、という視点でチェックしてみましょう。

損益計算書のチェックポイント

貸借対照表と対をなす資料として損益計算書があります。こちらの方がなじみ深いフリーランスの方は多いかなと思います。

損益計算書では売上と費用を集計して利益を計算することになり、一年間の利益計算の成績表のような位置づけです。

売上の計上タイミングは適切か

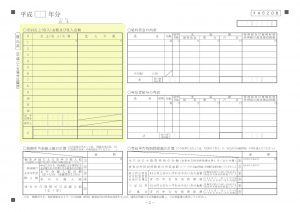

所得税青色申告決算書の2ページ目には各月の売上金額と仕入金額を記載する箇所があります。

この黄色の範囲がその箇所なのですが、毎月の推移がよく分かるようになっています。

事業の内容や取引形態などにもよるかと思うのですが、ここで売上金額がゼロ円の月があったりすると、何かあったのかもしくは売上が計上されていないのか、確認をしたほうがよいでしょう。

それが年末の12月とかだと本来は今年に計上すべき売上金額が計上されておらず来年に計上するつもりなのかはチェックしておきます。ホントにそれでよいか、という意味です。

売上を上げるタイミングについてはこちらの記事をご覧ください。

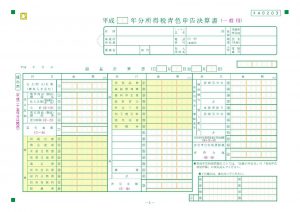

経費の漏れはないか

売上とともに経費計上の漏れがないかは確認しておきたいところです。

経費の勘定科目は何でもいいと言えば何でもいいのですが、後から見返したときに前年との比較などがしやすいので、ある程度は区分して分けておいたほうがいいと私は考えています。

時折すべての経費を雑費という勘定科目で計上している決算書を見かけますが、後でデータとして使うおつもりであれば、少なくとも既に申告書に記載されている勘定科目ぐらいは使っておきましょう。

またこの欄を適切に使っているように見えて計上されていない項目があるとその項目はキチンと計上されているかなとチェックしたくなります。

例えば通信費であれば、明らかに郵送代だけ計上されていてインターネット通信やスマートフォンを事業用で使用していれば計上できるものもあります。

旅費交通費がとても少なかったり、事業の内容に応じてコレはあってもおかしくないなと思う項目で経費が計上されていないと、計上されていませんが何か事情があるのですか?と伺うようにしています。

まとめ

[box03 title=”本記事のまとめ”]- マイナス残高は何かが間違っている

- 金額が明らかに多い場合も要注意

- 売上の計上タイミングは適切か

- 経費の漏れがないか

基本的な事項ではありますが、結局のところどこまで精度よく、また効率よく出来るかがポイントです。

今のうちからコツコツと申告に向けて資料整理、入力を進めていきましょう。