税務に関するご相談でこのようなことは比較的よくあります。

気を付けることはたくさんありますが、出来れば事前に相談してもらえると、ということがしばしばです。

というのも、不動産の売買は金額が大きくなります。そうすると事前に相談しておいてもらえれば回避できたことが後で判明する、ということが現実に起きます。

不動産の売買で気を付けておきたいことを解説します。

不動産の売買には所得税を計算するうえで注意点がたくさんある

個人が不動産を売買するとき、税金の計算をする必要がある場合には所得税のお話になります。

一般的にお勤めの方は給与所得、事業をしているフリーランスの方は事業所得、賃貸不動産をお持ちの方は不動産所得、などお仕事の種類などに応じて所得が区分されます。

[box03 title=”所得の区分(簡単に)”]

- 利子所得(社債や預貯金の利子にかかるもの)

- 配当所得(株式の配当、投資信託の収益などにかかるもの)

- 不動産所得(不動産等の貸し付けにかかるもの)

- 事業所得(事業から生じるもの)

- 給与所得(給与・賞与など)

- 退職所得(退職金)

- 山林所得(山の木を伐採して売却したことによるもの)

- 譲渡所得(不動産や株などの売却によるもの)

- 一時所得(満期保険金の受取によるものなど)

- 雑所得(上のいずれにも該当しないもの)

この10種類に所得が分類されるうち、不動産の売買による所得については譲渡所得に分類されます。

不動産の売買は金額も大きくなりますし、自宅の売買などは一生に一回あるかないか(不動産を所有しない方もたくさんいらっしゃいますし)という大きな買い物になることが大半です。

またご自宅を売ったり買ったり、というのはその売ったり買ったりをする方の生活にも大きな影響を及ぼしますので様々な影響を少なくするための特例があります。

不動産を売る時の注意点

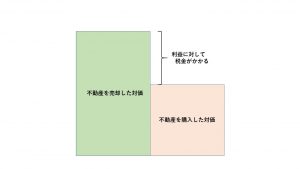

不動産を売る際には売ったことによる利益があるかどうか、がポイントです。

売却した時の対価は交渉次第ですが、第三者間の取引なので基本的には市場があって相場によって決まっていますね。

親族間での不動産の売買は、売買の値段には非常に注意が必要です。

親族間であるがゆえに値段が調整できると税務上は考えますので、市場と比べてどうか、という視点が重要です。

気をつけておきたいのはこの不動産を購入した時の対価、要は「買ってきた値段」です。

この「買ってきた値段」は実は相続されて引き継いでいきます。おじいさんが昔に買った土地を相続で取得して売却した場合には、おじいさんが最初に買ってきた値段が「買ってきた値段」となるわけです。

相続で取得した時の値段ではなく、一番最初にその土地を買ってきたときの値段、という理解でよいです。

ここを理解していないと、ご自身の思っていた「買ってきた値段」と税務上の「買ってきた値段」が大きく異なり、結果的に利益がたくさん出て税金が大きくなることも想定されます。

ご自身が思っていた税金の金額と、税務上で適切に計算した税金の金額が大きく違うとその後のお金の使い方にも影響するので、やはり事前に専門家に相談しておいたほうがよいでしょう。

また、不動産を売る時の税金の計算には特例がたくさんあります。

例えば所有している人が住んでいる不動産を売る時には、居住用不動産の特別控除の特例があったり、公共事業のために不動産を売却した時の特別控除など。

いわゆるマイホームを売却した時には複数の特例の適用を検討する必要がありますので、必ず事前に専門家に相談しましょう。

適用できる特例を適用しなければ何百万円単位で税金の金額が変わることがあり得ます。

不動産を買う時の注意点

マイホーム購入の場合にはいわゆる住宅ローン控除という特例により税金の還付を受けることができます。

住宅ローン控除の注意点としては「税金の還付」であるということです。住宅ローンで支払った利息がそのまま返ってくるのではなく税金の還付です。

もともと税金を多く納めている方であればたくさん還付される可能性は高くなりますが、そもそも税金の金額が少ない場合には還付される金額ももちろん少なくなります。

最近よくお見掛けするのは、ご自身で個人の確定拠出型年金(iDeCo)に加入しておられるパターンです。

ご自身でiDeCoに加入しておられますと、それなりの節税効果がありますのでそもそもの税金が少なくなっていることがあります。

住宅ローンで利息が返ってくる、という間違った認識だと蓋を開けてみると思っていたより還付が少なく当てが外れる、ということになりかねません。

またマイホームではなく投資不動産の購入についてもご相談を受けることがあります。

もちろん投資の判断は最終的にはご本人にしていただくのですが、計画を拝見すると非常に見通しが甘い場合が多いです。

一般的には借り入れをして不動産を購入し、賃貸料からローンの返済をするというのが投資不動産の大まかな流れです。

計画で最も甘い見通しなのが、ズバリ賃料収入の見通しです。

こんないい条件で入居者が入り続けるわけないだろ、そう感じてしまうこともしばしばあります。

不動産賃貸の場合にはキャッシュフローもそうですが、立地や物件自体の価値なども重要な判断基準になってきますので、そのあたりのノウハウを備えていない素人は手を出すべきじゃないのかなと個人的には考えています。

税金以外にも要注意

税金以外のことにも注意しておきたいことがあります。

税金以外で所得から算出するもの、それは国民健康保険料です。

よくあるパターンとして、相続した不動産を売却した場合に、所得税・住民税は意識していたけれど健康保険料には全く気が向いていない場合。

所得税については3月15日までに納めますし、住民税についても税金ということで注意が向きますが、去年の所得に応じて国民健康保険料が決まります。

後期高齢者医療保険の場合も同様に、所得に応じて保険料が変わりますので要注意です。

ちなみに京都市の場合には国民健康保険料はMaxで96万円(平成31年度)ですので、月額でいうと8万円。これが1年間続くわけですから家計への負担は大きいです。

譲渡所得も所得に違いはないので、国民健康保険料の算定に際しては所得に含まれます。

まとめ

[box03 title=”本記事のまとめ”]- 不動産の売却は「買ってきたときの値段」が重要

- 適用できる特例がないかよく確認する

- 住宅ローン控除は税金の還付である

- 国民健康保険料への影響も加味しておく

不動産を売買するときには特例の適用が可能かどうかでおカネの残り方が全く違うことがあります。

特例を適用するにあたって要件を満たしているかどうかの判断は慎重に行うこと、可能であれば専門家に相談することをおすすめします。