京都の相続に強い税理士ジンノです。

[chat face=”hair_biyou_kirei_ojiisan.png” name=”” align=”left” border=”yellow” bg=”none”] 娘にお金を貸したけど返してもらわなくてもイイよね?だって親子なんだから [/chat]このようにニコニコしながらお話してくださる相談者の方が時折いらっしゃいます。

大変心苦しいのですが、それは貸し付けじゃなくて贈与と税務署から指摘されても文句が言えないですよ、とお伝えすることになります。

親子間での金銭の貸し付けが贈与と指摘されるときはどんなときか、贈与と指摘されると何が問題なのか、対処方法はあるのか、解説いたします。

親子間の金銭貸し付けの理由第一位は不動産取得のため

例えば中小企業であれば、会社と社長との間で金銭のやり取りは比較的よく見られますし、相続の場面でも相続財産に該当することで問題になることがあります。

中小企業における社長と会社の関係についてはとても密接ですし、社長=筆頭株主であることが多いので、中小企業の社長にとって実質的に会社は自分のモノ、という認識でしょう。

それゆえに、会社から支出する役員報酬には一定の制限がかけられていますし、関係が親密であるがゆえにルール(税金や会計処理の、という意味で)が厳しく設定されています。

親子間での金銭の貸し付けも同じく、親密であるがゆえに比較的よく見受けられます。

もっとも多い親子間での金銭の貸し付け理由は不動産の取得時におけるものです。

子や孫が居住用の不動産、いわゆる自宅を建てる際には親世代や祖父母世代から援助を受けることが多いです。

子や孫の居住用の不動産を取得する際の援助については、贈与税が非課税になる特例措置がありますが、その特例措置で非課税になる金額の枠を超えて親が子や孫に援助をしようとする場合が見受けられます。

住宅取得等資金の資金贈与の非課税、という特例があります。

この特例を使って贈与をすると通常は贈与税がかかるものが非課税になります。

解説記事をアップする予定です。

そういう時に、贈与だと税金がかかってしまう(非課税の枠を超えて贈与しようとするため)ので、金銭の貸し付けにしようという方向性に話がなり、実際にも金銭の貸し付けとして援助することが多いです。

金銭の貸し付けであれば贈与ではないので税金がかからない、というのは正しい認識ですが、それが本当に金銭の貸し付けであれば、という前提がつきます。

相続の時に贈与or貸し付けで問題になる

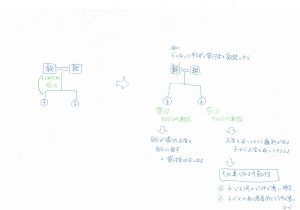

親から子への金銭の貸し付けがひょっとして贈与じゃないか?と言われるのはどんなシチュエーションかというと、それは相続の時です。

おカネを貸している親世代がなくなり、相続となったとき、相続財産の確認が必要になります。

分け方を決めて、相続人で財産を分けるためにも財産の確認が第一歩です。

その相続財産に金銭の貸し付けが入るかというと、やはり貸付金として相続財産に該当します。

相続人間で財産の分け方を決める際に、その貸付金が揉め事のタネになる可能性があるのです。

一方の相続人は貸し付けでおカネを借りていて、一方は全く借りていない場合。

貸付金をおカネを借りていないほうが相続財産として主張し、もし仮にその主張が通ったとすると、どうなるか。

親が子から返してもらうはずの債権を相続することになりますので、相続人間の貸し借りに性質がチェンジすることになります。

※クリックすると拡大します(手書き画像ですが)

このように親族間で問題になるケースもあれば、税務調査があったときにも問題になるケースがあります。

それはそもそもが贈与じゃないか?という指摘です。

貸付金が贈与だ、と指摘されてそれを受け入れた場合、贈与税の申告漏れということになり得ます。

相続財産から除外される代わりに高額な贈与税課税の可能性が発生するのです。

もし仮に1,000万円の親子間の貸付金が贈与だとされたら、

(1,000万円-110万円)×30%-90万円=177万円

の贈与税がかかります。

こんな金銭の貸し付けは贈与かも

ではどんなケースが金銭の貸し付けではなくて贈与だ、と指摘されるのでしょうか?

返済の実績がない

金銭の貸し付けの場合は、返済があることが大前提です。

返済の実績がない=財産をあげたのと同じ、とみなされます。

例えば親族ではなく第三者にお金を貸した、または借りた場合には返済することは当然の義務です。

親子間だから返済してもらわなくてもいい、というわけではありません。

返済実績はとても大切です。

返済してもらうつもりがない

冒頭のように、返してもらうつもりがないんだけど、あげたこと(贈与)にすると税金がかかるので建前上は貸し付けにしている、という場合。

そもそも返してもらうつもりがないので、贈与しているのと同じですね。

税務相談なんかでも、サラッと冒頭のようにおっしゃる方がいらっしゃいますが、ご自分で贈与だと宣言しているようなものです。

返済の見込みがない

例えば1,000万円を親から子に貸し付けたとします。

毎月1万円だけ返している、そんな状況だとして、満額返し終えるまで1,000ヶ月=およそ83年間、完済するまでに期間を要します。

第三者におカネを貸す際にそんな返済計画をたてるお人好しな方はいません。

こうなるともはや返済できる見込みがないでしょう。

返済のための原資というのは必要になりますし、見込みがあるのとないのとでは大きく違います。

補足;利息の有無は影響するか

よくあるご相談で利息をとったら元本は返済しなくても良いですか、利息は取ったほうがいいですか、というものがあります。

そもそも親子間で金銭の貸し借りがあるのは一般的なことだと思いますが、利息まで取らないといけないかというと、個人的には利息は取らなくてもいいと考えています。

親子間の土地の貸し借りでも地代を取る事が少ないのと同様です。利息を取ると収入になりますので貸し手において所得税の問題が出てきます。

後述しますが利息の有無よりも返済の見込みと実績の方が大切です。

親子だからこそ対処しておく

親子だからこそ対処しておいたほうがいいことがいくつかあります。

[box03 title=”贈与とされないための対処法”]

- きちんと返済する

- 返済可能な見込みや収入がある

- 契約書を整えておく

キチンと返済する、というのは文字通り、おカネを借りているのだから返済をする。

返済可能な見込みや収入がある、というのは前述のように返済が難しい状況ではないか?という確認です。

例えば専業主婦の方が親からおカネを借りてどのように返すのか、返済原資はあるか見込みがあるか、というのは気にしておいたほうがイイでしょう。

返済原資がないのに借入する、となるとそもそも返すつもりがないんじゃないかと税務署から疑われることになります。

契約書の用意もとても大切です。

簡潔なもので良いので、貸付の金額、返済予定、貸し手・借り手の自署押印ぐらいは備えておきましょう。

可能であれば公証人役場で確定日付をとり、その時点で契約書が存在していたことを証拠として残しておくことをおすすめします。

もし判断に迷ったら

もし、親子間の貸し付けをする際に上記のようなことで判断に迷った際にはどうすればよいか。

それは親子間ではなくもし第三者間ならどうするか、という視点で見てみてください。

親子間であるがゆえの処理を第三者間だと仮定すると、この処理じゃダメだなと気が付くことができると思います。

まとめ

[box03 title=”本記事のまとめ”]- 親子間の金銭の貸し付けは贈与と指摘される可能性がある

- 贈与と指摘されると親族間で揉め事のタネになる可能性がある

- 贈与と指摘されないために、返済実績、返済見込み、契約書の3点を少なくとも準備しておく

- もし判断に迷ったら第三者間ならどうか、という視点で考えてみる

親子間の金銭の貸し付けは親族関係に思わぬ傷を残す可能性があります。

もし少しでもドキッとしたら相続の専門家にご相談してみてはいかがでしょう。

事前に相談して対処しておけば今後の不安を少しでも軽減できます。