インボイス登録をしてはじめて消費税の課税事業者になった、という方も多いことと思います。

消費税の課税事業者になったらやっておきたいことを整理しておきましょう。

請求書まわりの整備

まずは請求書まわりの整備からスタートしましょう。

普段は請求書を出していないというかたでも消費税部分の明示をしておきたいので一度は作成して取引先に渡しておくことがよいです。

継続顧問業務などの場合は契約書等にインボイス番号などを記載しておくのもよいですが、請求書という形を求められることも多いかと思います。

一度、インボイス番号を記載して請求書を作っておきましょう。

インボイス登録番号の記載箇所は会計ソフトや請求書発行ソフトを使っていれば既定のところに入力しておくと反映されます。

消費税部分がいくらなのか、税率とともに記載しておきます。

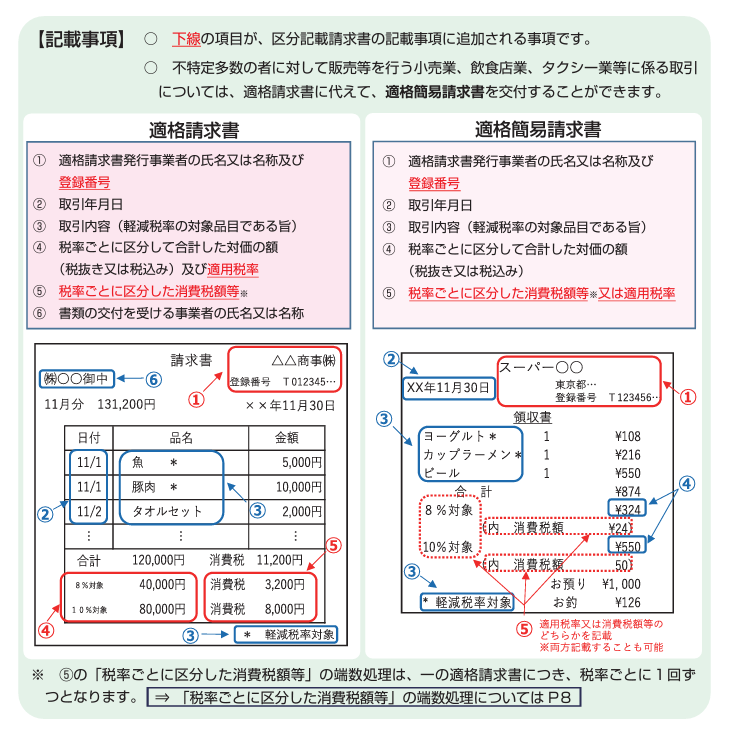

具体的には以下のような様式を満たしているといわゆる適格請求書として取り扱えますのでご自身が作った請求書と照らしあわせてみましょう。

また適格請求書は今後は発行者も保存しておくことになりましたので、Excelで請求書を作って上書きすると前回作った内容が保存されませんので注意が必要です。

また、飲食店など不特定多数に販売するような業種の場合は簡易適格請求書といって、簡易な様式も認められていますのでそちらで対応可能かも確認しておくことがお勧めです。

これまで請求書を発行していたけれど免税事業者だったので消費税部分を記載していなかった、つまり税込みで例えば100,000円の請求にしていた、という場合には消費税部分を請求できないか取引先と交渉することも場合によっては必要です。

そのまま税込みで取引していると免税事業者の場合はよいですが、課税事業者になって消費税の納税があると消費税部分を請求していないわけですから値引きしているのとおなじ状態といえます。

これを機会に取引先と適正価格での取引ができないか、請求に消費税部分を加味できないか、というのは交渉の余地があるならトライしておきたいです。

申告の準備

申告の準備としてはご自身がどの方法で申告をするのかを改めて確認しておくということ。

いままで免税事業者だったけれどインボイス登録をして課税事業者になった、ということであれば2割特例での計算が可能です。

そのため選択肢としては、原則方式or2割特例、簡易課税or2割特例のいずれかです。

簡易課税選択をインボイス登録と同時にしている場合には簡易or2割特例のいずれかになりますし、選択をしていなければ原則or2割特例です。

インボイス登録後の2割特例による申告については課税事業者になってからの売上金額が必要になってきます。

10月1日にインボイス登録が完了している場合には、10月1日から12月31日までの売上でもって消費税申告を行います。

仮に2024年4月1日付でインボイス登録が完了しているフリーランスの場合は2024年4月から12月の売上で計算します。

インボイス登録をしたタイミングでどこの期間の集計が必要かが変わってきますのでご自身がどの期間に対して消費税の課税事業者なのか、というのも併せて確認しておきましょう。

納税の準備

インボイス登録とともに消費税の課税事業者になった、ということであれば2割特例による申告が可能性としては高いです。

そうなると還付申告にはならない(売上にかかる消費税部分の2割を納めるため)ので、納税が必然的にあります。

納税金額があるということはそれに対する備えをしておきたいところです。

所得税は還付になったとしても、消費税は納税、というケースはあり得ます。

そのため、消費税の申告がある、課税事業者になった、という場合には納税の準備をしておくのがよいです。

2023年分の消費税の納税金額は2割特例で3か月分で済むかもしれませんが、2024年は12カ月分、年間の売上に対してかかるわけですので。

よい方法としては売上入金があったときに消費税分の2割を横によけておくことをお勧めします。

納税用口座を作ってもらってもよいですし、ネット銀行であれば目的別口座という形での運用も可能なところがあります。

こうして横によけておかないと資金をあるだけ使ってしまったら納税のときにかなりしんどくなります。

余談ですが国税の滞納で多いのは消費税とされていますのでそういう面がある、ということは頭の片隅に置いておいてもらうとよいでしょう。

とにかく、消費税として納めるであろう金額を毎月でも入金ごとでもいいので横によけて納税に備えておくのが安心です。

あとは振替納税するのか、ダイレクト納付するのかいろいろな納付方法がありますのでご自身が便利に感じる方法を選んでおけばよいです。

振替納税で心配なのが所得税は随分前に手続きをしたけれど消費税については手続きしていなかったというケースがあります。

申告のお知らせで消費税が振替納税の対象になっているかは確認ができますので、念のために確認しておきましょう。

振替納税の対象になっていなければ申告納付期限(3月31日まで)に手続きをしておくのがよいです。申告書の提出と一緒に忘れずに処理しておきましょう。

まとめ

備えあれば憂いなし、特に納税の部分は「いきなり納税金額が増えた」とおっしゃる方が多い印象です。実際に増えますので間違いはないのですが。

納税の準備をしておかないと支払い管理がかなりストレスになりますし分割支払いで税務署に行ってもねちねち言われるだけです。

使ってしまわないように消費税の部分のいくら納めるか、2割なのか5割なのか確認して納税資金として横に避けておきましょう。