確定申告時期によくご質問をいただく青色申告特別控除について概要を解説します。

丁寧に帳簿を作り、申告書を作成していくことが大事です。

青色申告の承認を受ける

青色申告特別控除というワードをフリーランスのかたですと耳にしたことがあるかと思います。

それぐらいフリーランスの方にとってはメジャーな存在のはずです。

青色申告特別控除は利益の金額から差し引けるものになりますので適用できるとインパクトが大きいです。

ただ誰でもどんな状態でもそれをオーケーすることはできませんので、要件が定められています。

まずは青色申告の承認を受けていることがまず大前提です。

事業主として開業届を出す際に青色申告承認申請書を提出しているケースが多いです。提出しているか確認をしておきましょう。

ちなみにですが青色申告承認申請書は「承認しました」という通知は基本的に届きません。返事がない場合は承認されたということです。承認されない場合に通知がなされます。

現状白色申告の方の場合には2021年分の確定申告については青色申告ができませんので、控除の適用を受けることができません。

もし2022年分から青色申告にトライしてみたい場合には、3月15日までに青色申告承認申請書を提出しておくこと、2022年分から青色申告が可能になります。(承認されれば)

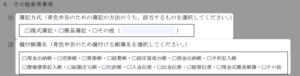

青色申告承認申請あたっては簿記の方式と備え付ける帳簿を選択します。

(青色申告承認申請書の下部から抜粋)

簿記方式は複式簿記か簡易簿記のいずれかを選びます。

複式簿記は貸借対照表という資産負債の状況を表す帳票を作成することができますが、簡易簿記の場合はいわゆる出納帳のような形式になりますので貸借対照表を作成できません。

この後お伝えしますが簡易簿記の場合は青色申告特別控除が10万円しか選べません。

よって事業者でしっかり会計ソフトで帳簿を付けることを考えるのであれば複式簿記を選択しておきます。

備え付け帳簿のうち缶らず必要なのは総勘定元帳と仕訳帳です。この二つ以外は利用する可能性があるものがあれば選択しましょう。現金出納帳、売掛帳、買い加計町、経費帳などがオーソドックスです。

例えば固定資産を購入し事業で使う可能性があるのでしたら固定資産台帳が必要です。

青色申告特別控除を受けるための必要なこと

確定申告にあたって一定の要件を満たしている場合には特別に一定の金額を控除しますよ、というのが青色申告特別控除です。

金額は10万円、55万円、65万円の3種類あり、金額が増えるにつれて要件が厳しくなります。

55万円の控除を受けるために必要なことは青色申告の承認を受けていることを前提に以下のようになっています。

(1)不動産所得(※事業的規模)または事業所得を営んでいること

(2)これらの所得にかかる取引を正規の簿記の原則により記帳していること(一般的には複式簿記)

(3)(2)の記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること

(国税庁HPより抜粋)

事業所得のフリーランスの場合でざっくりと解きほぐすと

青色申告の承認を受けている事業所得のひとで、複式簿記で帳簿を作って、貸借対照表と損益計算書を申告書に添付して、青色申告特別控除の金額を記載して期限までに申告書を提出すること。

これにより青色申告特別控除が受けられますよ、ということです。

なので簡易簿記の場合は青色申告特別控除の金額が10万円になるというのはこういうことです。

複式簿記で貸借対照表が作成できることが55万円の控除を受けられる帳簿についての要件です。

65万円の控除を受けたい場合はどうすればいいかは以下の要件となっています。

55万円の控除を受けられる要件を備えていてなおかつ次のいずれかに該当していること。

その年分の事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っていること

もしくは

その年分の所得税の確定申告書、貸借対照表および損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと

一つ目の要件にある「電子帳簿保存を行うこと」はフリーランスの方にとってはかなりハードルが高いので選択しません。

二つ目の要件はつまりは「電子申告をしてください」ということです。

つまりは事業所得のフリーランスの方で55万円控除の要件を満たしている場合で電子申告ができれば65万円控除ができます。

もし複式簿記により帳簿付けをしていて(会計ソフトを使うことを推奨)、電子申告にトライできる環境であればやってみるのがいいでしょう。

よくあるご質問

青色申告関係についてはよくご質問をいただきますのでそのなかからよく見聞きする3つをピックアップします。

白色申告と何が違うのか?

以前は白色申告の場合には帳簿が不要という時代がありましたが、白色申告でも帳簿の備え付けが必要となりました。

よって帳簿を付けていて簡易簿記の場合でも青色申告特別控除10万円を受けられます。

帳簿を付けているのであれば青色申告をお勧めします。

会計ソフトは使ったほうがいいか?

Excelのみで帳簿を付けることも可能ではありますが総勘定元帳と仕訳帳をExcelだけで完結させるのは結構ハードルが高いです。

その部分を補うために会計ソフトは利用したほうがいいですよと普段からお勧めしています。

入力等にExcelを使いたい場合にはExcelで入力したものを会計ソフトにインポート、取り込みをして帳簿を整えていくのがよいです。

雑所得でも青色申告特別控除を受けられる?

雑所得の場合は青色申告特別控除はそもそも受けられません。開業届で事業所得を選択していることは、その所得が事業所得かどうかを何ら証明するものではありません。

よくサラリーマンの方の副業で事業所得にしたいというご相談をいただきますが様々な面からお勧めしていません。サラリーマンの副業ですと大半が雑所得に該当するものと考えられます。

まとめ

青色申告特別控除のことについて概要をまとめました。

青色申告の場合はほかにも特典がありますがこの特別控除が一番インパクトがあるでしょう。

ただその分、必要な要件はありますのできちんと確認し、丁寧に帳簿を作成し、期限までに申告書を電子申告できるように経理、帳簿周りを整えましょう。