売上を分解してみようというお話を以前に書きました。

ここから一つ踏み込んで価格設定について考えてみましょう。

価格設定は難しい

業種に限らず価格設定というのは難しいものです。一つ間違えると損失になってしまいます。

ロット、販売数が多ければその分インパクトが大きくなります。

よく100円のものを100個売るのと、10,000円のものを1個売ることで語られたりします。個々の2つは売上だけを見ると同じ金額です。

でも1円違う時のインパクトは違います。売上金額は個数に応じて変わるからです。

101円×100個=10,100円 10,001円×1個=10,001円となります。

こういった違いをイメージせずに「なんとなく」価格を決めてしまうと後で困ることになります。

何が困るかというと損になっている可能性もありますし、その場合他社と比べて個数が出ていても売れば売るほど損が出るものをたくさん売っても損が拡大するだけだからです。

じゃあ価格を変えたらいいじゃないかと思うかもしれませんが一度決めた価格を変えるのは取引先が多い場合などかなり大変です。

なんで価格変更するかの理由を聞かれます、値上げする際は特に。

価格設定は事業の肝であると同時にとても難しいものです。なにか価格設定のための材料があるといいですよね。

価格設定を考える材料

損益分岐点という考え方が管理会計にはあります。

管理会計とは意思決定のための会計情報を作る会計で、決算申告のための財務会計とは少し毛色が違います。

同じ会計なんですが管理会計はジャズで制度会計はクラシックみたいな、同じ音楽ですが少し違います。

管理会計で損益分岐点というのを計算することがあるのですが、これが価格を考える際の材料となります。少なくともいくらのものをいくらで売らなければいけないということを計算することができます。

例えばですがラーメン屋で考えてみましょう。

1,000円のラーメンを何杯売れば利益がトントン、つまりプラスマイナスゼロになる損益分岐点を使って計算します。

材料費:400円/1杯

家賃:50万円/月

人件費:50万円/月

その他諸経費:20万円/月

としてみます。

材料費は変動費、家賃、人件費、その他諸経費は固定費と呼ばれますがひとまずわきに置いておきます。

一杯1,000円のラーメンが売れたら400円の材料費ですので600円の粗利益(売上総利益)となります。

ここから家賃、人件費、その他諸経費の合計120万円を払うとしましょう。何杯売る必要があるかは割り算で計算します。

120万円/600円=2,000→2,000杯/月と計算できました。つまり月に2,000杯売れてはじめて損益がトントンです。

売上:1,000円×2,000杯=200万円

材料費:400円×2,000杯=80万円

200万円-80万円-120万円=0円

この情報で整理をすると損益分岐点の売上高は200万円と表現されます。ひと月の稼働が25日だとすると2,000杯/25日=80杯が損益分岐点の販売数です。

材料費と経費が同じでラーメンを850円として販売してしまうとどうでしょうか。もっとたくさん販売数を増やさなければなりません。

売値を決める前に少し考えてみるのがいいでしょう。多くの事業者、特に創業の融資を受ける場合にはこの辺りがかなり甘い見積もりになっているケースがあります。

ラーメン80杯を1日10時間の営業でしたら1時間で8杯です。この数字をもとにオペレーション、料理を作って洗い物をしてなどができるかも考えていくことができます。

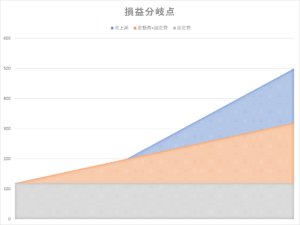

ちなみに上記の内容をグラフに表すとこのようになります。

左の目盛が200のところで交わっています、これが損益分岐点です。

感情ではなく勘定で判断する

事業を始めるときには勢いも大事です。大事ですが勢いだけだと前のめりにこけてしまいます。

絶対いけるはず!という気持ちも時には必要ですが、長く続けたいと思っているのであればおカネ勘定も必要です。

冷静になって数字を見てみることから始めることをお勧めしています。

そのための会計情報でもありますし試算表、決算書を作って申告書を作ってというだけだともったいないです。

この数字を冷静に見るというのは創業の時だけに限りません。

事業がある程度進んできたときにおカネが増えているのか減っているのか。

減っているなら何が原因なのか、増えているならヨシとするのかもう一段階増やすのかなどいろいろ考えるきっかけにしてはどうでしょうか。

まとめ

価格設定について考え方の材料を一つお伝えしてみました。

サービス業でも時間単価などで応用していくことができます。まずは冷静に自分の事業の数字を眺めてみて、変動費・固定費を分けてみる、少し電卓をたたいてみて勘定で感情をいい方向に進めていきましょう。