こんにちは、京都の若ハゲ税理士ジンノです。

月末になるとどうも預金残高が心もとない、不安だ、支払いに足りないんじゃないか、そう感じる経営者の方がいらっしゃいます。

利益は出ているのにな、というときはやはり資金繰り、おカネの流れを一度整理してみて、利益がキチンと出ているのであれば借り入れも視野に入れてみましょう、というお話をしてみます。

事業のおカネの流れを整理

内容をザックリつかむためにおカネの流れをまず整理してみましょう。

売上はその場で入金されるととても助かるのはみなさん同じですが、クレジットカード決済やキャッシュレス決済、掛取引、手形取引となるにつれて入金まで時間を要します。

現金商売の場合はその場で受け取ることができますが現金のほかに入金のパターンがあると売上を計上した時点と入金のタイミングがズレるのです。

例えば請求書を発行する際に今月末締め、支払期日が翌月末までだと売上は10月に計上しますが入金は11月末までのどこかで。

取引先にも資金繰りがありますのでたぶん11月末になるでしょう。

請求から入金までのタイムラグが短ければよいですが2ヵ月とか時には6か月後なんてこともあるわけです。

この点をまずはアタマに入れておきます。

では支払はどうかというと支払はモノを売るビジネスの場合には原材料や商品を買ってきて売ることになります。

買ってから売るということは買って支払が必要ということです。

支払いも商品が手許に届いてから1ヵ月後で入金も1か月後ならタイミングは同じでよいですがそうならないから困るのです。

基本的には支出先行になることが多くなるので元手が必要となります。

ビジネスを始める際にはある程度の元手がある状態でスタートをしますが入金までに時間がかかる、支払が先行する、この状態がベーシックだと考えると月末におカネが足りないかもしれない(入金が遅れるなどして)わけです。

世の中小企業の社長さんの多くがこの月末の支払が大丈夫だろうかと金策に走る(売掛入金の催促など)ことが起きるとどうなるか。

仕事どころではないですよね?

従業員さんがいたら給料も支払わなければならないし仕入は先行しないとモノは作れないしましてや売れないし。

貧すれば鈍するとはよく言ったもので手許におカネがあって資金繰りのことを毎月心配しなくてもいい状態というのは大変ありがたいものなのです。

できれば資金繰りの悩みから解放されて事業に集中したいというのは社長さんの密かな、いやとても大きな希望かもしれません。

ではこの月末に資金繰りであくせくする状況を改善しようと思ったらどうすればよいか。手許におカネがあればよいことになります。

利益が順調に出ているのであればおカネを借りることを選択肢に入れてみましょう。

運転資金を仮に3ヶ月借りられたら?

もし運転資金を3ヶ月分借りることができたらどうでしょうか?数字を検討してみましょう。単純化するために数字の前提をおいてみてみます。

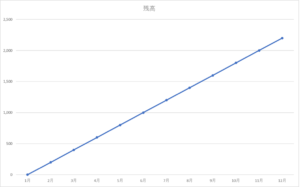

①借入がない場合

手元資金1,000 出金が先行で毎月1,000 入金は翌月末1,200 という場合。

このようなグラフが出来上がります。

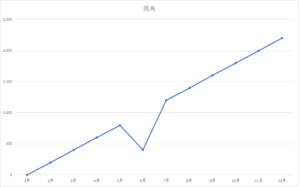

一見順調そうに見えますが、もし月末の入金が少し遅れたらどうでしょうか?

6月の入金予定の半額がひと月遅れて7月に入るとするとこうなります。

9月の入金予定の全額がふた月遅れて11月に入るとするとこうなります。

残高がゼロに近づくとドキドキしませんか?私なら多分焦りますしドキドキします。気が気じゃないでしょう。

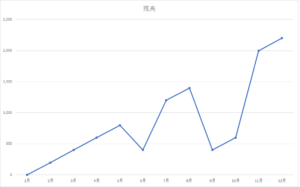

ではもし借入がある場合はどうか。

(資金繰り)

| 資金繰り | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 現預金 | 1,000 | 0 | 200 | 400 | 600 | 800 | 400 | 1,200 | 1,400 | 400 | 600 | 2,000 |

| 入金サイクル | 1,200 | 1,200 | 1,200 | 1,200 | 600 | 1,800 | 1,200 | 0 | 1,200 | 2,400 | 1,200 | |

| 出金サイクル | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 |

| 残高 | 0 | 200 | 400 | 600 | 800 | 400 | 1,200 | 1,400 | 400 | 600 | 2,000 | 2,200 |

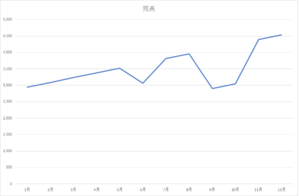

②借入がある場合

手元資金1,000 出金が先行で毎月1,000 入金は翌月末1,200 でここまでは①と同じ。

運転資金として支払3か月分の3,000を借りて毎月の元金返済が50、利息が5だとしましょう。

そうするとこうなります。

残高ゼロまでは結構距離があるように見えますよね。

①と同じく、6月に半額分が遅れて、9月に全額が遅れる場合(同じ条件にした場合)をみてみるとこうなります。

借入をしている場合には返済利息がありますので確かに利益が少しだけ少なくなります。

でも残高ゼロまでの距離で考えるとグラフで見ていただくと分かりますが随分と違いますよね。

(資金繰り)

| 資金繰り | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 現預金 | 4,000 | 2,945 | 3,090 | 3,235 | 3,380 | 3,525 | 3,070 | 3,815 | 3,960 | 2,905 | 3,050 | 4,395 |

| 入金サイクル | 1,200 | 1,200 | 1,200 | 1,200 | 600 | 1,800 | 1,200 | 0 | 1,200 | 2,400 | 1,200 | |

| 出金サイクル | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 |

| 借入返済 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 |

| 利息返済 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 |

| 残高 | 2,945 | 3,090 | 3,235 | 3,380 | 3,525 | 3,070 | 3,815 | 3,960 | 2,905 | 3,050 | 4,395 | 4,540 |

まとめ

おカネがない状態に近づくとそれだけで経営判断がストップし時には間違うこともあります。

なにより精神衛生上もおカネのことを常に気にかけて事業を行うことになり本来の仕事に集中できない状況にもなるでしょう。

もし利益がでているけれど毎月資金繰りが厳しい、そういう場合には借入を含めて資金調達の選択肢を探ってみるのがおすすめです。