こんにちは、京都の若ハゲ税理士ジンノです。

自分の仕事を手伝ってもらう際には外注にするか従業員として雇うかどちらかになります。従業員として雇う際には労務的な手続きのほかに税務的な手続きも必要です。

はじめて誰かを雇うことになったときの税務的な手続きについて確認をしておきましょう。

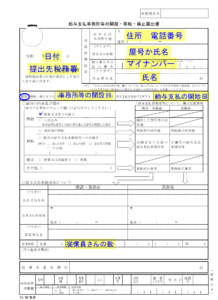

給与支払等事務所の開設届出

こちらの届出は税務署に対して自分の事業で給与を払うことになりました、という手続きになります。

なぜこの手続きが必要かと言うと、お給料を支払い始める時点で源泉所得税などの徴収義務が発生するからです。

源泉所得税を徴収した事業主は税務署に対して預かった源泉所得税を支払うことになります。

税務署としてはどの事業所が給与を支払っていて源泉所得税を納める義務があるかを確認したいためでもあります。

また源泉所得税の納付書の郵送や年末調整に関する資料を送付する対象を確認するという意味もあるようです。

従業員と書きましたが個人事業主が青色事業専従者給与を支払うことになる場合にも給与という点では変わりありませんので届出の必要があります。

また従業員の中にはアルバイトやパートも含まれますので必ずしも正社員を雇うタイミングというわけではありません。

事業をはじめて軌道に乗ってきた時誰かに給料を払おうとする時にはこの届出が必要となります。

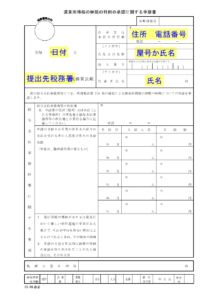

源泉所得税の納期の特例の承認に関する申請

従業員を雇う時には給料から源泉所得税を必要に応じて天引きし預かった上で事業主が源泉所得税を納めることになります。

源泉所得税の納付は原則として毎月10日までに先月分を納めますが、特例を申請して承認されればこの納付回数を年に2回にすることができます。

これを受けることができたら1月から6月を7月に納め、7月から12月の分を1月に納めます。

従業員の数により源泉所得税の特例を受けられない場合もありますが最初のうちは特例を受けておくことで事務的な負担が減りますのでお勧めしています。

初めて源泉所得税の徴収義務者になる時にはこの書類を書くときには楽なので最初に設定しておくことが良いでしょう。

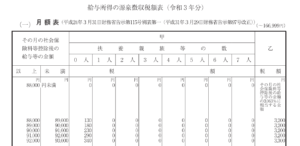

給与所得者の扶養控除等申告書

給料を支払う際には状況に応じて源泉所得税を天引きする必要があります。この状況というのは給料をもらうひとの状況を指します。

例えば他で仕事をしていて給料をもらっているダブルワーク、副業をしている状態だとするとどちらの仕事をメインにするかで源泉所得税の計算の仕方が変わります。

その源泉所得税の計算の仕方に影響を及ぼす、給料をもらうひとの状況を記すための書類が給与所得者の扶養控除等申告書という書類です。

従業員に該当する部分を書いてもらって事業主側で預かります。

この扶養控除等申告書は勤め先が複数ある場合にはどこか一つでしか提出できず、その提出先をメインとして給料から差し引く源泉所得税を計算します。いわゆる源泉所得税の計算区分である甲欄と呼ばれるものです。

反対にこの申告書が出ていない勤め先は源泉所得税の計算区分は乙欄となります。

甲乙の違いは源泉所得税の計算に影響しますので必ず確認をし申告書を既に出しているかどうかも含めて確認が必要です。

源泉所得税の月額計算表を見ていただくとよく分かります。

甲欄で扶養者0人の場合には月額給与88,000円(社会保険料等控除後の金額)未満は源泉所得税は0円です。

乙欄の場合は月額給与(社会保険料等控除後の金額)について88,000円未満であってもその金額に3.063%を乗じた金額が源泉所得税となり支給時に天引きする必要があります。

仮に80,000円ですと、80,000円×3.063%=2,450円(小数点以下切り捨て)です。

このように税額計算に影響を及ぼしますので給与所得者の扶養控除等申告書を提出するのか、既に他で提出しているのか、雇い入れる人に確認をしましょう。

まとめ

はじめて給料を出すときの手続きについて確認しました。今回の記事では税務的な取り扱いに触れましたが、労務的な取り扱いもあります。

就業規則や給与規定、雇用契約書、労働保険の新規加入、社会保険の新規適用、新規加入などむしろ労務的な手続きのほうが圧倒的に多いです。

雇い入れる場合には税務面、労務面それぞれ税理士や社会保険労務士に一度ご相談することをオススメします。