こんにちは、京都の若ハゲ税理士ジンノです。

例年1月末から2月初めにかけて、確定申告をしているフリーランスの方は支払調書を首を長くして待っているかたも多いかと思います。

支払調書で自分の売上を確認するため、かもしれませんが支払調書の情報だけで書く深刻に計上する売上を計算すると間違うかもしれません。支払調書についてポイントを押さえておきましょう。

そもそも支払調書とは

そもそも支払調書とはどういうものかまず確認しておきましょう。

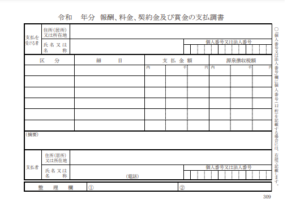

書類自体はこういうものです。

法人や個人事業主が一定の業務を外注等した場合の報酬を税務署に報告するための書類です。他にも不動産の賃料を支払った場合や保険金を支払った場合など、支払いの相手方ではなくて税務署に提出する書類、というのが基本です。

個人事業主の方ですと仕事の相手からマイナンバーを求められることがあると思いますが、それはむやみやたらにマイナンバーを知りたいというわけではなく、支払調書を税務署に提出する際に記載する必要があるからです。

ご自身の手元に届くものについてはマイナンバーが誰かの目に触れることを避けるために記載されないことが多いです。

法人の場合はマイナンバーではなくて法人番号というものを付して提出をします。

マイナンバーについては税務署側に提出する書類は基本的に必要なのでクライアント側もそのために確認しています。

記載しないと罰則があるかと聞かれると実際にはそのような話は聞いたことがありませんが、必要だから聞かれているものですので特段理由がなければクライアント側に伝えましょう。

支払調書については税務署に提出するものであるというのがまず大前提ですが、ここが一つ目のポイントです。お仕事の相手方には支払調書を渡す義務がないということ。いまお手元にある支払調書は相手方の気遣いや習慣によるものです。

また確定申告書に支払調書を添付しようとする方がいますが、税務署側に既に提出されている書類という意味でも確定申告に添付をする必要はありません。

支払調書は現金主義

もうひとつ注意をしなければいけない点があります。

それは金額がひょっとするとご自身で把握している金額と支払調書に記載されている金額が違うかもしれません。

この原因は記載のルールにあります。

売上の計上は発生主義、支払調書の記載ルールは現金主義です。

つまり支払調書は仕事の相手方に実際に支払った金額をベースに記載をします。

仮に外注先に未払の金額がある場合にはその金額は記載されないということです。

例えば12月末締めのお仕事で、請求を12月に出したとすると、実際の支払い(受注側としては対価の受取)は翌年1月だった場合。

受取側の視点で見ると、売掛金/売上という仕訳になるわけですがこの売上の金額は支払調書には記載されていません。支払い側で見るとまだ支払っていないからということになります。

ではどちらでもって確定申告をするかというとご自身で集計している売上で計算をするのが正解です。

自分が把握している売上金額(発生主義による)とクライアントから発行された支払調書に金額が違うこともある、ということをアタマの片隅に入れておいていただければ大丈夫です。

まとめ

支払調書についてまとめてみましたが、フリーランスの方は自分の把握している売上金額と調書に金額が違うと混乱する方もいらっしゃると思います。

あくまで支払調書は参考程度にとどめておいて日々の帳簿を付けているご自身の把握している数字で申告書、決算書を作成しましょう。