こんにちは、京都の若ハゲ税理士ジンノです。

製造業や飲食店など原材料があってそれを元に何かを作るビジネスの場合には在庫や原材料が毎月、毎日存在しているハズです。

より正確な毎月の数字を把握するために棚卸をしてみることをお勧めしています。

棚卸しとは

例えば私が営む税理士業のようなサービス業の場合は、仕入れがありません。(書籍やセミナーで知識の仕入れはありますがモノとして無いという意味です)

製造業を考えてみると、例えば車を作るにしてもたくさんの部品があり原材料があり、一定時点では製品になっていない状態のものがあります。

金属加工の会社を例にしてみましょう。

原材料である金属を仕入れてきて、それを加工し販売する流れですが、仕入れてきた原材料をすべて使いきれるかというとそういう訳にも行きません。

原材料がないと作業が滞りますので多少なりとも金属材料が必要ですし、多少の余力と受注見込みに対して原材料の仕入れをしている会社は多いです。

仕入れてきた原材料の一部が残っている場合には、本来で言うと製造原価(モノを作るコスト)には含まれません。使っていませんので次に繰り越します。

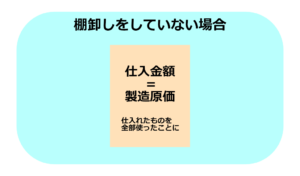

棚卸しをしていない場合には仕入れてきたものがそのまま製造原価となっており、つまりは仕入れたものを全部使ったのと同じ状態を指しています。

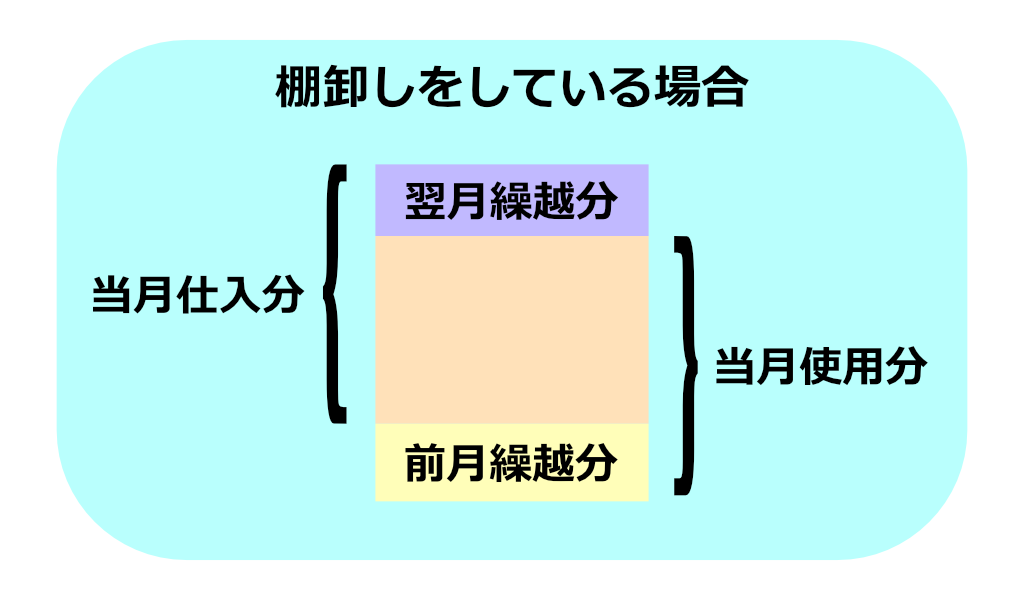

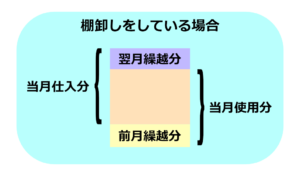

現実は翌月に繰り越しをするものがあるはずです。さらに前月からの繰り越しもあるのでモノの状態としては以下のようになるはずです。

前月から繰り越してきたもの+当月の仕入れ-翌月に繰り越すもの=当月使用分というモノの状態であり、会計上もこうすることでメリットがあります。

棚卸しの効果

毎月棚卸しをしておくことの効果はより正確な月次決算の内容を確認をするためです。

前月繰越分が100、当月仕入分が500、翌月繰越分が200の場合を考えてみますと、棚卸をしていない場合には材料費として計上される金額が500となります。

棚卸しをしている場合には100+500-200=400となり、原材料費がこの計算だと20%も違ってくる計算です。

利益計算も同じくズレて事業年度末で棚卸をして解消されますが、期中の月次決算は正確な内容ではなくなります。

棚卸しをすることはやはり大変ではありますが事業年度末のような細かい棚卸しではなくてもよいのである程度の正確性を取りつつサッと確認できる範囲でまずは取り組んでみましょう。

月次決算は早ければ早いほど次のアクションに考慮できますのでいい反面、スピードを取ると正確性が下がります。

特に月次決算の内容で次の行動プランやアクションが決まっている場合にはある程度の精度がないとアクションの効果は薄れます。

サッと確認できる範囲でまずは現場の責任者と一緒に社長自ら確認をしてみましょう。

月末締めで翌月の仕入量をチェックする際などにも感覚ではなく数字でもって判断することができてきます。

まとめ

棚卸しは毎月可能であればまずは主要なものから取り組んでいき、スピードと正確性のバランスを両立していきましょう。

いきなりねじ一本から数えるのは相当ストレスに感じるハズですので、月次棚卸であれば細かい部品は仕入れたものの何割ぐらい、というイメージでもいいぐらいです。

スピードを優先すると正確性が下がりますし、正確性を優先するとスピードが下がります。