こんにちは、京都の若ハゲ税理士ジンノです。

先日、国税庁から「年末調整のしかた」といういわば年末調整の手引きがHP上で公開されました。毎年のことですが少しずつ変更点があります。

またお客様から年末にかけていただくご質問も年末調整に関することが増えてくる時期です。大事な年末調整事務ですが教わるチャンスはほぼないですので、改めてでです年末調整事務の流れと必要書類の整理をしていきます。

年末調整とは

そもそも年末調整とはなんのためにするのか、まずはここから整理しておきましょう。

普段お給料をもらって働いている人(事業者ではないという意味です)は、少しだけ多めに所得税を天引きされている、そんなイメージを持ってください。

この少しだけ多めに天引きされている所得税を年末の時点で調整し精算しよう、というのが年末調整の大きな目的です。

少しだけ多めに税金が引かれている理由は、全ての給与をもらっているサラリーパーソンの所得税を毎回厳密に計算することが事務手続き上むずかしいからです。

お給料から所得税を天引き(源泉といいます)するシステムは税金を徴収する立場でみると非常にうまく出来たシステムで、どこがというと「税金のとりっぱぐれを防ぐ」という点で非常に優秀です。

天引きの所得税システムがなくて(年末調整をなくしたとして)全ての人が確定申告をされると税金を徴収する側としては非常に煩雑になってしまいます。また申告をしないできない人も多くいると思われるので、とりっぱぐれが生まれてしまう可能性が高くなります。

所得税をキッチリ徴収するという点において天引きした所得税を年末で調整精算させるシステム(年末調整)は優れている方法です。

その分、年末調整をする会社や事業者側には事務的負担がかかっていることになります。

年末調整は税金の精算ですのである意味ミニ確定申告みたいな位置づけだと思っていただけるとよいでしょう。

なぜ年末かというと所得税の計算期間は暦年、つまりは1月1日~12月31日の間の所得をベースに計算をするからです。

なので年末の時点=個人における事業年度終了、という意味合いがあり、年末で一度精算をすることが必要となります。

年末調整の流れ

年末調整は天引きされた所得税の精算と書きました。つまり年末調整それ自体は所得税の計算のし直しをすることを意味しています。

この所得税の計算のし直しをしているんだなということをアタマの片隅に置いておくといま自分が何をしているのか、という立ち位置がわかります。

所得税の計算は

売上-経費=利益(所得金額)

利益(所得金額)-所得控除項目=課税所得

課税所得×所得税率=所得税

という流れです。

所得が給与かたの場合には一番上の利益計算は以下のようになります。

給与額面-給与所得控除=所得金額 です。

給与の方は経費を使えないという話を居酒屋で飲んでいるサラリーパーソンの方が言っていたり、私の友人も「ジンノは経費が使えていいよな」と言われるのですがそれは少し間違っています。

おカネそれ自体は出て行っていませんが、収入が給与の方も同じく給与所得控除という経費見合いの金額を差し引いて税金の計算がされています。

おカネが出ていかない分有利だと私は感じてしまいますがどうでしょうか?このあたりは事業者の方にしか分からない悩みなのかもしれません。

それはさておき。

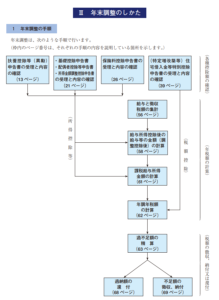

年末調整の流れとしては

(国税庁HPより抜粋)

①各種控除項目の確認

②所得税の計算

③計算した本来の所得税額と天引きされた年間の所得税額との精算(※)

※本来の所得税額と天引きされた年間の所得税額を比較して

本来の所得税額<天引きされた年間の所得税額であれば還付に

本来の所得税額>天引きされた年間の所得税額であれば追加徴収になります

となります。

税金の計算それ自体は税率等の算式が既に決まっていますので課税所得金額が決まればすぐに計算できます。(住宅ローン控除がある場合には税金計算の中で処理)

年末調整のネックは各種控除項目の確認の部分です。ここを確認するための書類がたくさんあります。

必要書類の整理

年末調整に必要な書類は4つです。この4つをいかにスムーズに集め処理できるか年末調整事務を滞りなく進められるかがかかっています。

4つの書類の中身は一旦置いておいて、それぞれの書類がなにを目的にしているのかここでは整理しておきます。

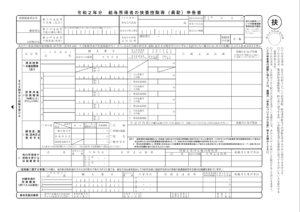

①給与所得者の扶養控除等(異動)申告書

こちらの書類はその給与所得の人の扶養家族の状況を確認するために必要な書類です。

内容としては「扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除」この内容に該当しないか確認します。

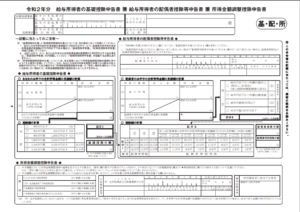

②給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

非常に長い名前の書類ですが、こちらの書類は書いてある通り「基礎控除、配偶者控除、配偶者特別控除、所得金額調整控除」の4つの控除項目を計算するための書類です。

③給与所得者の保険料控除申告書

こちらの書類で確認、計算する項目は「生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除」です。

生命保険料控除証明書などの金額を記載して計算をする必要があります。

④給与所得者の(特定増改築等)住宅借入金等特別控除申告書

住宅ローンで自宅を購入している場合には一定の要件を満たすとき、いわゆる住宅ローン控除という税金控除を受けることができます。

この住宅ローン控除は初年度は確定申告をする必要があるのですが、次年度以後は年末調整で対応することになります。

住宅借入金等特別控除申告書というものを税務署から発行してもらいます(初年度の確定申告時に送付されます)ので、そちらと年末残高等証明書(借入をしている金融機関から発行してもらいます)を添えて提出することで税金計算時に控除項目として引き算することができます。

まとめ

年末調整とはそもそも何なのか、また年末調整の流れと必要な書類を確認しました。

天引きされた所得税の精算をすること、どういう流れなのかを確認しましたので次回以降は必要書類の書き方について解説していきます。