こんにちは、京都の若ハゲ税理士ジンノです。

当事務所では相続税申告書に100%の割合で書面添付制度を採用した添付書面(いわゆる法第33条の2の書面)をつけております。

書面添付制度について当事務所の考え方などをまとめておきます。

書面添付制度の役割

書面添付制度とは、税理士が作成した申告書に対して補足説明をする、そんな内容の書面だと考えていただいて構いません。

一言で申告書を作成すると表現してもその裏側には税金計算に関する判断がたくさん積み重なっています。

申告書というものは税金を計算するための書類ですので、いわば計算書類です。申告書だけを見ても分からない判断根拠や事実関係というものは確かにあります。

このような申告書だけを見ても判断がつかないであろう内容を申告書に添付する形で書面で提出する、というのが書面添付制度の一番の狙いです。

書面添付制度にまつわる話でよく聞くのが、書面添付をすると税務調査がなくなる、というものです。

確かに可能性としては低くなるかもしれませんが、書面添付制度を利用するからといって税務調査がそれでまったくなくなるわけではありません。

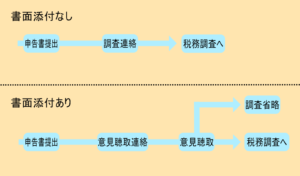

書面添付制度を採用した場合の流れとしては以下のような形になります。

申告書提出後に内容について確認したい事項がある場合、書面添付している場合にはその書面添付の内容に沿って意見聴取という税理士側から税務署に対しての説明の機会が設けられます。

税務署の疑問が解消すれば税務調査にはなりませんし、やはり相続人等から話を聞きたい、追加で確認事項がある、という場合には税務調査に移行します。

痒いところに手が届く内容を目指したい

申告書だけを見ても判断しづらい項目ってどんなものがあるかイメージできるでしょうか?

相続税の税務調査においてよく論点になるのが「名義預金」についてです。

名義預金に関する記事はこちら。

名義預金として仮に計上した財産がある場合、名義人は亡くなった方ではなくその親族ですから、申告書を見ても「なぜ」亡くなったひとではなくいまも生きている親族の預金口座が財産として計上されているのか、パッと見ただけではわかりません。

こういったことがあるため、預金口座について名義の異なるものがないか、手許現金の確認状況について税理士が相続人から聞き取り判断した内容を記載することで、税務署側の「この点をちょっと聞いてみたいな」という部分をカバーすることができます。

他にも小規模宅地の特例という相続税計算上の土地の価格計上についての特例があるのですが、判断基準や適用要件が多岐にわたり複雑になっています。

こうこうこういった内容を相続人から聞き取りして、なおかつ証拠資料としてこういうものを確認したので、甲土地については小規模宅地等の特例を適用できると判断した、と言った形で記載することもあります。

このように申告書だけを見ても分かりづらい内容を記載することが書面添付活用へのポイントになっています。

結果的に税務調査になっても添付する価値はある

書面添付制度は意味がない、税務調査に移行するんだから一緒だ、という考え方を持つ税理士もいます。

でも私自身はそうは考えていません。

書面添付でまとめた内容というのは相続人の方からの聞き取りなどに基づいています。税務調査が来るのは申告書を提出してから1年、ないし2年以内が多いと言われています。

聞き取りした内容を相続人自身が忘れている可能性もありますので、まず聞き取った内容に備忘録的役割もあります。

そして、相続人の方は申告にあたって不安な気持ちがあります。すこしでも税務調査が少なくなる可能性があるのであればそれに取り組むのはお客様の安心にもつながると私は考えています。

最終的にお客様にこのような内容で書面添付をしています、という風にお見せして安心をしてもらうのも必要なことです。

特に相続税申告の場合には全く慣れていない、相続は初めての方も多くいらっしゃいます。

書面添付をして意見聴取があった場合には、どういった点に疑義があるのか把握ができますので、その後の対応として準備ができます。

仮に是認といって申告書の修正等が不要の場合には、もちろん余計な負担をかけずに済みますし、税務調査に移行した場合でも事前の準備ができる点からも書面添付制度を採用する価値はあると考えています。

まとめ

書面添付制度を積極的に採用しているかどうかは税理士の考え方次第です。当事務所では原則として添付しております。

添付することで少しでもお客様に安心していただけるのであればそれだけでも効果はあると考えています。