京都の若ハゲ税理士ジンノです。

配偶者居住権という財産が設定され2020年4月1日以降に発生した相続については財産評価をする必要があります。

国税庁から発表されている財産評価明細について必要事項を記入して、財産評価明細としてどんな形式になるのか作成をしてみました。作成してみて感じた疑問や注意点についてまとめています。

財産評価の概要

まず財産評価の概要を確認しておきましょう。

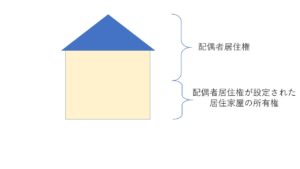

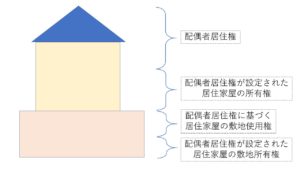

配偶者居住権が設定される対象は建物です。

建物については2種類、配偶者居住権と配偶者居住権が設定された居住家屋の所有権、に居住建物の課税対象が分かれます。

土地についても配偶者居住権が設定されている居住用建物の敷地になっている場合には、配偶者居住権に基づく部分と、その敷地の所有権に分かれます。

建物については

・配偶者居住権の評価額

・建物の時価(※)−配偶者居住権の価額

(※)相続税法第22条の時価(財産評価基本通達による)

よって建物の場合は固定資産税評価額がベース

配偶者居住権の評価は以下のような算式になります。

居住建物の時価

− 居住建物の時価×{(残存年数−存続年数)/残存年数)}

×存続年数に応じた法定利率による複利現価率

※残存年数=建物の耐用年数−経過年数

※存続年数=①配偶者居住権の設定が終身の場合は完全生命表による平均余命

=②①以外の場合 その設定された年数(Maxは上記平均余命)

土地については

・土地の敷地利用権(土地の時価×存続年数に応じた法定利率による複利現価率)

・土地の時価(※)−土地の敷地利用権

(※)相続税法第22条の時価(財産評価基本通達による)

となり、財産評価明細書も同じような構成になっています。

手順としては、建物の相続税評価額、土地の相続税評価額をいずれもまずは算出(賃貸の用に供されておらず、かつ、共有でないものとした場合の相続税評価額)して、配偶者居住権とその敷地利用権を算出していく流れになります。

財産評価明細書を作成してみる

配偶者居住権等の財産評価明細書が国税庁から発表されています(https://www.nta.go.jp/law/joho-zeikaishaku/sozoku/r0202/pdf/01.pdf)ので、必要な事項を記載していき財産評価明細書を作成してみます。

以下は財産評価明細書のなにも記載していないものです。

構成としてはこのようになっています。

では実際に以下の条件で記載してみました。

土地建物ともに被相続人が単独所有

(共有状態にない)賃貸の用には供されていない

建物の構造は木造(耐用年数 33年)、建築年月日H19年5月1日

配偶者居住権が設定された日 令和2年5月11日

配偶者の生年月日 昭和20年3月1日(性別 女性)

建物の相続税評価額 30,000,000円

土地の相続税評価額 50,000,000円

評価明細の裏面には建物の構造別の耐用年数や、完全生命表に基づく平均余命、複利現価表が列記されていますので、必要な数字はここから転記しました。

上記の前提条件および裏面に記載されている内容を元に記載をしてみたのが以下の明細です。

配偶者居住権は26,262,000円

配偶者居住権が設定されている居住建物の所有権は3,738,000円

配偶者居住権に基づく敷地利用権の価額は18,850,000円

配偶者居住権が設定された居住建物の敷地利用権は31,150,000円

という計算結果となりました。

前提条件に記載した内容がキチンと事前に準備できていれば明細の作成自体に時間は要しませんでした。

注意点など

実際に財産評価明細書を使って財産評価をしてみたわけですが、注意点・気づいたことなどをまとめておきます。

配偶者居住権=居住建物の相続税評価額、になりうる

上記の例を参考に少し条件を変えて財産評価をしてみたのですが、配偶者居住権が設定されている居住建物の所有権がゼロになるのは相当数あり得そうです。

特に配偶者居住権の評価計算の部分における分数式に注目してください。

(注)分子又は分母が零以下の場合は零

という記載があります。

よって例えば、居住建物について耐用年数が既に経過しているときにはゼロになり得ます。

また耐用年数から経過年数を差し引いた残存年数よりも存続年数(完全生命表による平均余命)が上回っている場合も同様にゼロになり得ます。

建物の所有権者ではあるものの相続税評価額はゼロ、という状態が発生するということです。

居住建物の敷地の用に供される土地の価額はゼロにはならない

一方で、居住建物に配偶者居住権が設定されその敷地の用に供されていると土地の所有権部分については評価額はゼロにはなりません。

土地の部分については

土地の相続税評価額-土地の相続税評価額×存続年数に応じた複利現価率

つまり土地の相続税評価額×(1−複利現価率)

という計算式になります。

複利現価率は存続年数が短くなるにつれて1に近づき、存続年数が長くなるにつれてゼロに近づいていきますが、存続年数に応じた複利現価率はゼロにはなりません。

よって土地の所有権部分の評価額は建物の所有権と異なりゼロにはならないということです。

完全生命表は5年ごと

完全生命表に基づく平均余命に基づき配偶者居住権の財産評価を行いますが、この完全生命表に基づく平均余命は厚生労働省が公表しています。

現状において最新のものを使用するのですが、これを眺めているといつ公表されたものかが気になり調べてみたところ、完全生命表自体は5年ごとの公表となっているようです。

最新の第22回は2015年分(平成27年分)の人口動態統計に基づいて算出されており、公表は2017年3月1日(平成29年)なのでデータ自体にタイムラグがあるということになります。

そういうものなのかもしれませんが、5年前の平均余命をいまの相続において配偶者居住権の存続年数の算出に適用することには少し違和感を感じました。

まとめ

配偶者居住権について財産評価明細が公表されていましたので手書きではありますが財産評価を行ってみました。

計算自体は簡易なものですし、使用する指標や数字もピックアップしやすかったです。

こうなると実際にどんなケースで配偶者居住権を設定することになるか、考えておくことの必要性がより増します。