京都の税理士ジンノです。

配偶者居住権について確認してきましたが、実際のところどんなシーンで使いどころがあるかなというのも気になるところです。

ケーススタディとして考えてみましょう。

家族の仲のよさ、わるさ

配偶者居住権の設定は遺言でも遺産分割協議でも可能です。

つまり生前に配偶者居住権をという指定があればその通りに出来ますし、相続人全員の合意で配偶者居住権を設定することもできます。

家族の仲が良い場合と悪い場合ではどのような違いがあるでしょうか。

家族の仲が良い場合

遺言でも遺産分割協議でも配偶者が現在の居住建物に住み続けることの同意が取りやすいでしょう。

この場合、配偶者居住権を設定しなければいけないかというと必ずしもそうではなく、仲が良いのであればわざわざ配偶者居住権を設定する理由がないと言えばないです。

配偶者居住権のみではなく居住不動産の所有権そのものを配偶者が相続すればよいだけです。

そもそも配偶者居住権を持つことの不安定さというのは理解しておく必要があるかなと。

不動産を処分したくなった時、自分が所有権を有していないものに住み続けることのリスクは確かにあります。

私自身は配偶者がそのまま不動産の所有権を相続して、老人ホームなどに入る必要が出てきたときに処分してキャッシュにしておいたほうが、後々のことを考えると安心感は強いと考えています。

どうしても不動産を遺したいなどのご要望は丁寧にお伺いする必要があります。

家族の仲が悪い場合

家族の仲が悪い場合は遺産分割協議自体が成立しない可能性が高く、こうなると配偶者居住権どうこうではなくなります。

もしご家族の仲が悪い場合において配偶者居住権を設定したい場合には遺言をのこしておいたほうが確実性は増します。

家族の仲が悪い場合にはそもそも財産の分け方に大きく影響し、分割協議が不成立になる可能性もありますので、配偶者居住権よりもそちらの方のケアが優先されます。

仮に配偶者居住権が設定されたとしても家族仲が悪い場合には不動産の所有権者との間で各種費用負担などの折り合いがつかない可能性もあり、さらにこじれることも予想されます。

家族の仲が良くても悪くても、配偶者居住権を設定した後のことに想像をめぐらしておくことは重要です。

不動産以外の財産が少ないとき

配偶者居住権の説明の際によく使わるケーススタディとして不動産以外の財産が少ない場合が挙げられます。

例えば不動産5,000万円、現預金1,000万円で相続人が配偶者と子1人の場合を考えてみましょう。

配偶者と子1人はそれぞれ法定相続で1/2ずつですので、法定相続通りで考えると、財産総額6,000万円を3,000万円ずつ相続となります。

配偶者が今後も自宅に住み続けるということで不動産を相続する場合に、子は現預金を相続したら1/2ずつにならない、という説明のされ方がなされます。

配偶者:不動産5,000万円

子:現預金1,000万円

という形です。

不動産は共有にしないほうがいいとか、配偶者居住権を設定すると二次相続を含めた税額シミュレーションでトータルの税額が少なくなる可能性が高いとか、色々と言われますが、そもそも法定相続通りに分ける必要がないです。

このケースにおいては配偶者が不動産も現預金も相続して安心して過ごすことを選ぶのも現実的です。

特に親子仲に問題がなく話し合いができて親の生活のことを考えられるのであれば、配偶者が全部相続することで問題はないと私は考えます。

相続においては税金のことも気にする必要はありますが、税金のことがゴールになると遺産分割が歪みやすく揉め事が起こる、又はこじれる可能性が高くなります。

税金のことがゴールではなく、今後の生活のことをまず第一に考えてみるのがよいのではないかなと。

少なくとも法定相続通りに分けなければいけない理由はないですし、子が財産分を主張してきた時点でその相続の折り合いはつきづらいです。

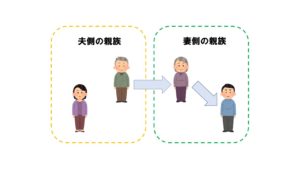

子がいない場合のケース

子がいないご夫婦の場合、そのご夫婦が住んでいる居住用不動産については考えておきたい部分ではあります。

というのも例えば配偶者が居住用不動産を相続し、その居住用不動産を所有したままその後亡くなった場合には、配偶者の所有する財産は配偶者の親族側へと流れていきます。

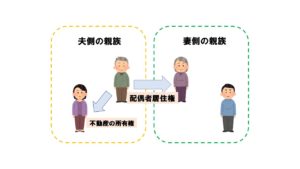

子がいないご夫婦の場合、配偶者に残された財産はその後、妻側(または夫側)の親族へと承継されていくことになります。(上図)

上図において夫が例えば居住用の不動産は妻亡き後は夫側の親族に残してあげたいと考えている場合(妻側の親族ではなくて)に、考えられる選択肢として配偶者居住権を活用できる可能性があります。

妻に夫側の親族に対して財産を遺贈する遺言を書いてもらうことも選択肢として考えられますが、遺言は夫の死後に書き換えることが可能なので夫の希望がかなえられる可能性は確実ではありません。

このようなご要望がある場合には配偶者居住権の設定により、最終的な財産の帰属を夫側の親族にして、配偶者にはその居住用不動産に住み続けてもらうという状況を作ることはできます。

夫の希望を叶える方法としてはほかに信託による財産の委託も検討できます。

まとめ

配偶者居住権の設定について家族の仲がよいとき、わるいとき、不動産以外の財産が少ないケース、子がいないご夫婦の場合を確認してみました。

記事中にも記載しましたが、税金がゴールではなく、財産を分けた後・配偶者居住権の設定をした場合にはその後のことに想像を巡らせておくのはとても大切です。

法定相続通りに財産を分けなければいけないことはないですし、パートナー亡き後の生活も安全・安心であればそれが一番だと私は考えます。