こんにちは、京都の税理士ジンノです。

確定申告の時期になるとフリーランスの方からよくあるご相談で、源泉所得税の制度がよくわからない、というお声をいただきます。

フリーランスのかた向けに売上にかかる源泉所得税について解説します。

所得税の源泉徴収の制度とは?

所得税の源泉徴収の制度について、まずはどんな制度か確認しておきましょう。

所得税とは、個人の所得にかかる税金です。

お勤めであればお給料に対してかかりますし、フリーランスであれば収入に、不動産を売買して利益が出ている場合にはその利益にかかります。

この個人の所得にかかる税金である所得税は、その所得の種類によって、源泉徴収する必要があります。

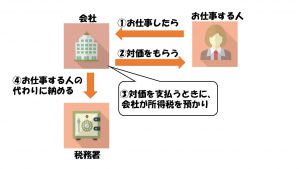

源泉徴収とは、お給料や報酬を支払う側が、その対価から先に所得税を天引きして、本来税金を払うべき個人の分を代わりに支払う、という流れです。

源泉徴収とは、本来であれば個人が納める必要のある所得税を会社が代わりに天引きして納める、というシステムになっています。

自分の仕事は源泉所得税がかかる業務、かからない業務なのか

そして源泉徴収すべき支払い、というものが決まっています。

フリーランスの方にとっては、ご自身の業務が源泉徴収が必要なのか、を把握することが大切です。

源泉徴収の対象となるものは

[box03 title=”源泉徴収の対象となる報酬等”]- 原稿料や講演料など

- 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

となっています。

フリーランスの方にとって一番関係があるのは、1.の原稿料や講演料など、でしょう。

この原稿料や講演料などには以下のようなものが含まれています。

- 原稿料

- 演劇・演芸の台本の報酬

- 口述の報酬

- 映画の筋書料

- 文、詩、歌、標語等の懸賞の入賞金

- 書籍等の編さん料又は監修料

フリーランスのライターさんのお仕事はここに分類されるものが多いでしょう。

デザイナーさんをピックアップしてみると

- 工業デザイン

- クラフトデザイン

- グラフィックデザイン

- パッケージデザイン

- 広告デザイン

- インテリアデザイン

- ディスプレイ

- 服飾デザイン

- ゴルフ場・庭園・遊園地等のデザイン

- 映画関係の原画料、線画料又はタイトル料

- テレビジョン放送のパターン制作料

- 標章の懸賞の入賞金

例えばWebサイトのデザインをしている場合にはデザインの報酬に含まれていると考えられます。

またWebサイトを構築するためのコーディングや開発それ自体についてはデザインとは切り離されるので源泉徴収の対象外です。

このように、まずはご自分の業務が源泉徴収の対象か否か、というのは意外と見落とされがちですので、まずはここがポイントです。そもそも源泉徴収の対象外の業務であれば、相手が法人であろうと個人であろうと源泉徴収してもらう必要がないからです。

源泉徴収義務者って?

ご自分の業務が源泉徴収の対象業務かどうか確認が出来たら、今度は源泉徴収義務者について確認しましょう。

源泉徴収義務者とはその名の通り、源泉徴収をすべき者になります。

フリーランスの立場でいうと、売上の相手、取引先が源泉徴収義務者かどうかにより、源泉徴収されるのかどうかが決まります。

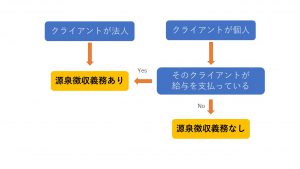

クライアントが法人であれば、役員報酬や給与を払っていようといまいと、法人は必ず源泉徴収義務者に該当するので、クライアントが法人でご自身の仕事が例えばライターとして原稿を納めたということであれば、源泉徴収されます。

迷いがちなのがクライアントが個人の場合です。

個人の場合は、源泉徴収義務者でない場合があるからです。大まかにいうと、個人のクライアントその人自身が、家族や従業員に給与を払っているかどうか、というのが大きなポイントです。

クライアントが給与を支払っている、というのは大まかな解説であって、本来は細かい規定がありますが、フリーランスの方がクライアントに源泉徴収義務者かどうか確認する際には、ここさえおさえればとりあえずは問題ないというポイントとして示しています。

ご覧いただくとわかるように、相手次第で源泉徴収かどうかが決まりますので、クライアントが法人ならば請求書は源泉徴収したものとして計算したものを出すことになります。

クライアントが個人の場合は、源泉徴収義務者かどうか確認して請求書を作成する必要があります。

お仕事の相手に源泉徴収義務がない場合は、業務それ自体が源泉徴収の対象であったとしてもクライアント側に徴収する義務がないので、売り上げは源泉徴収されないことになります。

まとめ

源泉徴収制度についてフリーランスの立場として解説をしました。

ポイントは

- 源泉徴収の対象業務か

- クライアントが源泉徴収義務者か

という確認が請求書を作成する前に必要です。

自分の売上なのに源泉が必要かどうかが相手によるというのが事をややこしくする原因のひとつかなとおもいます。

もし迷ったら2つのポイントを思い出してください。