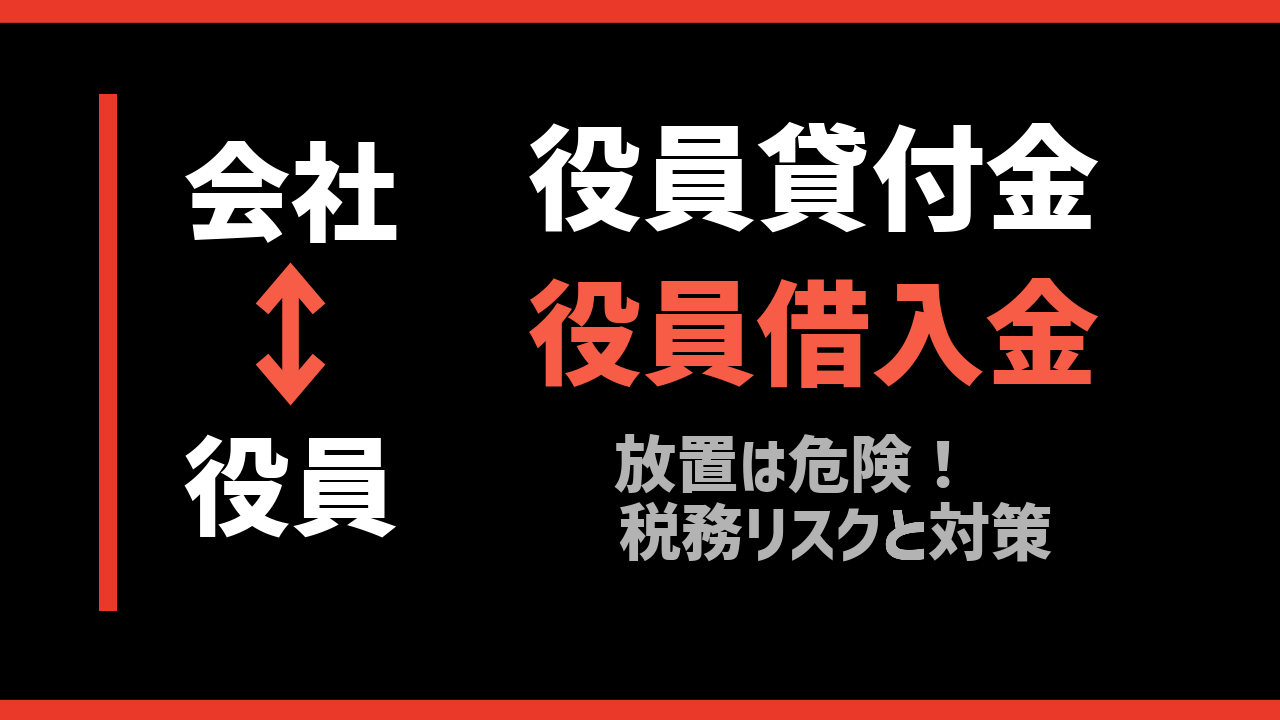

会社と役員の間でお金の貸し借りが発生するケースがあります。その際の税務上のリスクと、対策としてやっておきたいことを整理します。

会社から役員への貸し付け(役員貸付金)

会社から役員に資金を貸し付けているケースがあります。実際に現金を会社から役員に手渡しているケースだけでなく、会社のお金を役員がプライベートで使ってしまうことでも発生します。

例えば、会社の資金を引き出してさまざまなものを購入した場合、事業に必要なものであれば経費になりますが、役員のプライベート用途のものは経費になりません。この場合、以下のような仕訳になることが多いです。

(借)仮払金 100万円 / (貸)現預金 100万円

(借)消耗品費 50万円 / (貸)仮払金 50万円

(借)旅費交通費 30万円 / (貸)仮払金 30万円

この状態では仮払金が20万円残ります。使途が不明な場合、そのまま仮払金として残り、最終的に役員への貸付として処理されることがあります。

決算に至る前の段階でも税理士や担当者から仮払で出した20万円の資金使途を確認されてそれでもへんじをもらえないとやはり税理士事務所側でも「とりあえず役員貸付にするしかない」となりがちです。

試算表や決算書を確認して、「会社からお金は借りていない」とおっしゃる経営者の方も多いのですが、こうした形でお金のやり取りが発生し、使途不明の金額が役員貸付金として計上されているケースは少なくありません。

まずは資金の使途を明らかにすることが大切です。その上で役員貸付金が残ってしまっている場合は、早めに解消しておくことが望ましいと言えます。

役員貸付金はなるべく減らしておいた方がいい理由が2つあります。

1つ目は融資への影響です。役員貸付金が決算書に計上されていると、金融機関からの融資判断においてマイナス要素になります。融資した資金が役員個人に流れているのではないかと見られる可能性があるためです。

2つ目は税務上の問題です。法人は利益追求団体であるため、役員に資金を融通した場合には利息を取ることが税務上求められます。

近年は金融機関の金利も上昇しており、会社が融資を受けている場合はその平均金利程度を役員貸付金の金利として設定しておくことが望ましいです。役員貸付金の残高が大きい場合、未収利息の計上額も増えていく可能性があります。

このように、役員貸付金は対外的にも税務上も好ましくないため、できる限り解消しておくことを推奨します。

役員から会社への貸し付け(役員借入金)

反対に、役員から会社にお金を貸し付けているケースもあります。役員個人の預金口座から会社の口座に資金を移すケースがこれに該当します。

中小企業では、会社の資金繰りが悪化した際に役員が資金を融通することは珍しくありません。

金融機関からの借入と同様の性質を持ちますが、役員借入金の場合は利息の支払いがなくても問題ありません。

また、役員が会社の経費を立て替えているケースでも役員借入金が発生します。例えば以下のような仕訳です。

(借)消耗品費 10万円 / (貸)役員借入金 10万円

(借)旅費交通費 20万円 / (貸)役員借入金 20万円

会社の決算上・融資上は大きな問題になりにくい役員借入金ですが、税務上は重大なリスクがあります。それは「相続財産になる」という点です。

役員側からすると、会社から返してもらうべき金額であるため、相続財産に該当し、役員個人の相続税が大幅に増加するケースがあります。

「会社が危ない状態だから、役員借入金は実質ゼロ評価ではないか」とおっしゃる方もいますが、税務上の財産評価は原則として額面通りに判断されます。

会社が実際に倒産・破産申請をしているような場合を除き、ゼロ評価での申告は税務調査で否認されるリスクが非常に高いため、注意が必要です。

役員借入金についても、なるべく減らしておくことが望ましいです。対策としては以下が考えられます。

・役員の相続人への生前贈与(債権贈与)を検討する

・資金的な余裕があれば、会社から役員へ返済する

・借入金を資本に振り替える(DESの検討)

中小企業では資金繰り上の理由から役員借入金が増えやすい構造にありますが、相続が発生してから慌てないよう、早めに対策を講じておくことが重要です。

まとめ

会社と役員の間のお金の貸し借りは、「よくあること」として放置されがちですが、融資・税務・相続のいずれの観点からも大きなリスクになり得ます。

役員貸付金は、融資審査でのマイナス評価や税務上の利息計上リスクにつながります。役員借入金は、相続財産として評価され、相続税の負担増につながる可能性があります。

どちらも「残高をなるべくゼロに近づけること」が基本的な対策です。まずは現在の決算書を確認し、役員貸付金・役員借入金の残高がないかをチェックするところから始めてみてください。