贈与のご相談があったときには、いろいろな前提条件があり、また目的なども あると思いますので、どういった対策があるか、仕組みとして押さえておきた いポイントなどを少し整理しておきます。

生前贈与加算の対策

相続税を計算する際には、生前贈与加算という計算の特例があります。

これは、亡くなってから一定期間に行われた贈与について、その贈与財産を足し戻すと

いう特例です。

この制度がない場合には、贈与を行って相続税がかからないようにすることが可能になってしまうため、相続税の回避を防止する内容と考えてもらってよいでしょう。

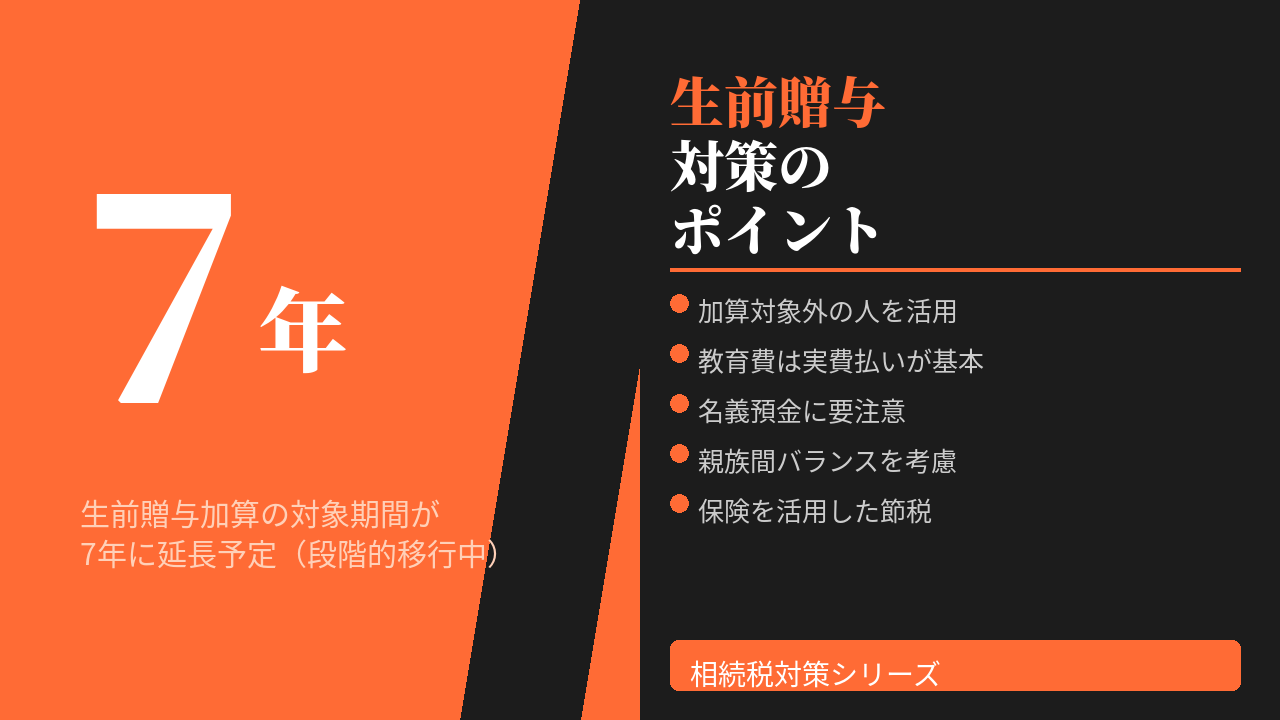

現状では3年から順次延長の期間に入っており最終的には7年間の持ち戻し期間になる予定です。亡くなる前7年間に行われた贈与については、足し戻し計算の対象になるということです。

ただしこの内容についても、仕組みとして押さえておきたいポイントがあります。

それは、亡くなった人から相続や遺贈で財産を取得している人が対象になるということです。遺言がある場合もない場合も、相続人や受遺者というのが出てきます。

相続・遺贈で財産を取得する人であれば、7年間の贈与対象期間中に贈与が行われていれば、基本的に計算上足し戻して行うことになります。

逆に言うと、相続・遺贈で財産を取得しない人であれば、生前贈与加算の対象にならないということです。

ここをうまく活用しようと思うと、例えば相続遺贈で財産を取得しない子どもの配偶者や孫に対して贈与をしておくというのも選択肢になってきます。生前贈与加算の対象者にならない人への贈与を検討しておきましょう。

贈与された資金の使い道

基本的に贈与された場合、その財産の使い道は受贈者が決めることになります。受贈者が自ら管理・使用していると言えますし、自由に使える状態というのは、名義預金の指摘を受けたときに一つの盾になると思います。

一方で、贈与した側の立場に立つと、贈与した財産を好き勝手に使われるのは嫌だ、心配だと考える人も多いです。

ただし、贈与してしまった以上、贈与した側の意向でそういったコントロールはできなくなります。それを見越して事前によく贈与の目的を共有しておくというのも方法としてはありです。

また、教育資金については、その都度贈与することが、扶養義務者相互間であれば贈与税の非課税範囲で行えますので、検討しておきたいポイントです。

例えばお孫さんが私立の小学校や中学校に入学する場合、入学金や授業料をおじいちゃん・おばあちゃんが負担するケースでは、扶養義務者相互間の贈与となるため、生活費・教育費として非課税になります。

仮に入学金が60万円であれば、その60万円をおじいちゃん・おばあちゃんが支払う形です。

ただし、入学金が60万円なのに100万円を渡してしまうと、扶養義務者相互間の贈与とはみなされず、一般の贈与として取り扱われることになります。

こういった贈与を検討するのであれば、請求書をそのままおじいちゃん・おばあちゃんに渡し、その都度その金額を支払うのが最もセーフティな対応です。

他にも、資金の使い道を自由に使いにくくする手段として、納税資金の準備を目的とした保険への加入も有効です。

贈与を受けた人が、贈与した人に保険をかけておくという形になります。例えば現預金で210万円の贈与があった場合、10万円の贈与税を払って200万円が手元に残ります。この200万円を使って保険をかけるというのがオーソドックスな方法です。

例えば、孫がおじいちゃん・おばあちゃんに保険をかける形であれば、おじいちゃん・おばあちゃんが亡くなったとき、孫は死亡保険金を受け取ることになりますが、相続税の計算からは切り離されるため、受け取った孫が所得税の申告をすれば良いだけになります。

所得税の課税対象額は、死亡保険金から支払った保険料を差し引いた金額から特別控除額50万円を引いて、さらに2分の1をするという一時所得の計算になります。

これにより所得税・住民税の計算上はかなり有利になることが多いです。資金の使い方を一定の方向に誘導するために、保険の活用も検討しておきましょう。

親族間のバランスにも注意

一方で贈与する際に注意したいのは、他の親族との不均衡です。贈与は比較的気軽にできる分、お願いしたら応じてもらえるケースも多いでしょう。

その際に他の親族とのバランスが取れていないと、相続のときにそれが原因で揉める可能性が出てきます。

子や孫の人数が同じで同額を贈与できるのであれば、それに越したことはないのですが、親族関係によっては人数が不均衡になっているケースもあるでしょう。

子や孫の人数が同じで同額を贈与できるのであれば、それに越したことはないのですが、親族関係によっては人数が不均衡になっているケースもあるでしょう。

そういった場合に多めの贈与をしてしまうと、不均衡が発生すると考えられます。特に、少なく贈与されていた事実が判明した場合、その立場の親族が相続の分け方を考えるときに、その部分を考慮して遺産分割を主張したいと思うのはごく自然なことです。

そのため、こういった可能性がある場合には、あまり強引に贈与を進めると揉め事も一緒に引き起こすという認識は持っておいた方が良いでしょう。

まとめ

生前贈与は相続税対策として有効な手段ですが、いくつかの重要なポイントを押さえておく必要があります。

まず、生前贈与加算の対象は「相続・遺贈で財産を取得する人」に限られるため、子の配偶者や孫など、加算対象外の人への贈与を活用することが有効な場合があります。

次に、贈与した資金の使い道については、教育費などその都度の実費払いや保険への活用を検討することで、節税効果を高めつつ資金の方向性をある程度コントロールすることができます。

そして忘れてはならないのが、親族間のバランスです。不均衡な贈与は将来の相続トラブルの火種になる可能性がありますので、全体のバランスを見ながら慎重に進めることが大切です。

贈与は「早めに・計画的に・バランスよく」が基本です。具体的なご事情に応じた対策は、専門家へのご相談をおすすめします。