漫画家や同人作家、同人ゲームクリエイターの方にとって、平均課税の特例は適用を検討したい内容です。ただし、ご自身で申告される場合など注意点もありますので、よくある勘違いとともに解説します。

平均課税はタイミングを選ぶ

平均課税を毎年適用できるかというと、必ずしもそうではない点に注意が必要です。

「絶対に適用できる」と思っている方もいらっしゃいますが、計算上の要件として「その年の変動所得が前年・前々年の平均を超えていること」が必要であり、超えている部分に対してのみ平均課税を適用できます。

例を挙げて考えてみましょう。

【適用できるケース】

前年・前々年ともに変動所得が500万円だったものが、今年2,000万円になった場合を考えます。

前年・前々年2年分の平均は500万円ですので、2,000万円のうち500万円を超える1,500万円の変動所得に対して平均課税を適用できます。

【適用できないケース】

前々年の変動所得が2,000万円、前年が1,500万円だった場合、平均は1,750万円になります。仮に今年の変動所得が2,000万円であれば平均を下回るため、平均課税を適用することはできません。

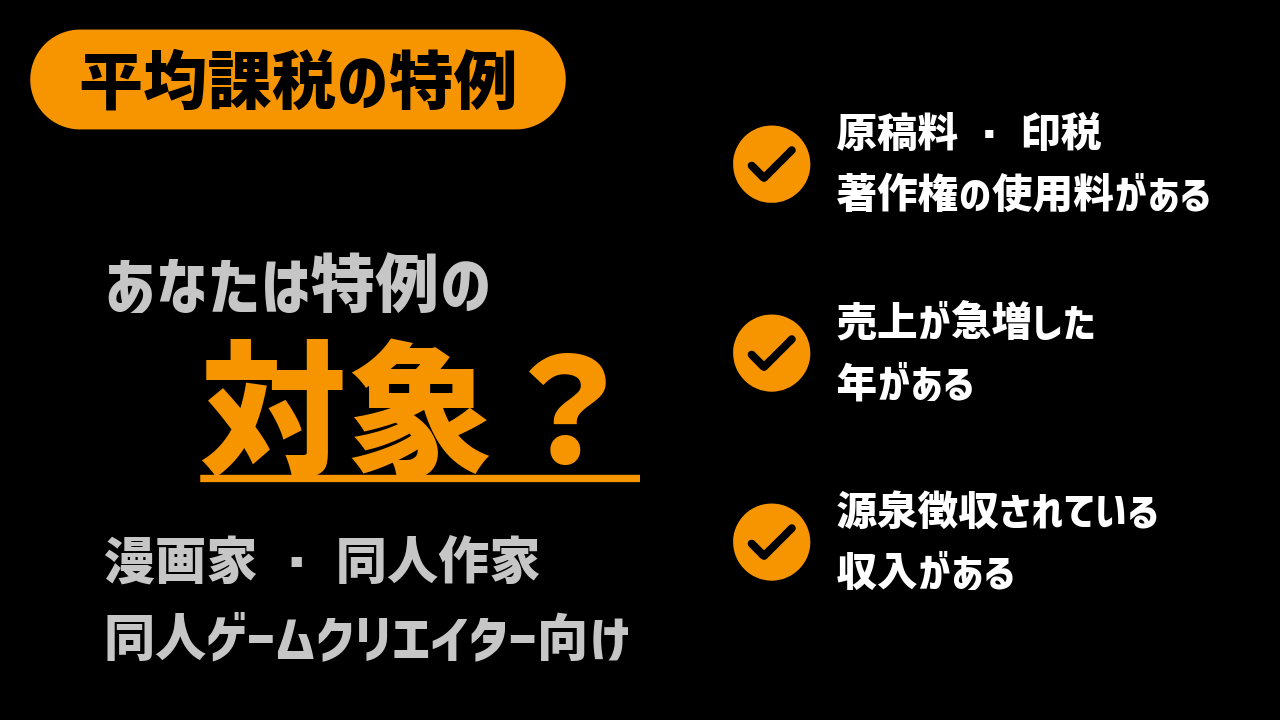

適用のタイミングとして最も多いのは「いきなり売り上げが増えた年」ですので、その年に適用できるかどうかをあらためて確認しましょう。

また、売り上げが右肩上がりで伸び続け、概ね2〜3年で平均が3,000万円前後になってくると、平均課税が適用できなくなるラインに近づいていきます。

売り上げが急増した年に平均課税を適用できていなかった場合でも、5年間は更正の請求ができますので、今のうちに準備するか、税理士に相談することをおすすめします。

平均課税の対象になる変動所得の範囲

平均課税を適用したい場合は、所得の範囲を確認しておきましょう。対象となる所得は限定列挙されており、漫画家・同人作家・同人ゲームクリエイターの方であれば原稿料・印税・著作権の使用料が該当します。

この制度ができた当時は、ピクシブFANBOXや虎の穴が運営するファンティアのようなプラットフォームで売り上げを得るという形態はなく、そういったコンテンツ販売による収入は対象外となると考えられます。

原稿料とは、出版社に原稿を納めてその対価として受け取る収入であり、印税は出版社がその原稿を印刷・販売することで得られた収入の分配です。

近年は電子書籍も普及していますので、電子書籍については「著作権の使用料」または「二次利用印税」として計上されるケースが多いです。

同人作家の場合も、プラットフォームから得る収入が著作権の使用料に当たるケースがあります。源泉徴収されているかどうかを確認しておきましょう。平均課税の対象になるものは基本的に源泉徴収されている、と考えると分かりやすいです。

同人ゲームクリエイターの場合は、FANZA、DLsite、Steamに対してゲームという著作物を貸し付けその対価として使用料を収受していると考えられます。

そのため著作権の使用料の収入として平均課税の対象になると考えられます。Steamの売上も特に手続きをしなければ現地国(Steamの運営は米国のValve社)において源泉徴収されます。

コンテンツ販売サイトの中には「原稿料に当たる可能性がある」と記載しているケースもありますが、あくまでもユーザーに対してコンテンツを個別販売しているにすぎず、出版社に原稿そのものを売っているわけではないと考えられますので、税務上の取り扱いについては慎重に判断することをおすすめします。

まとめ

注意点として考えたいのは以下のような5点です。

- 平均課税は「前年・前々年の平均を超えた変動所得」がある年にのみ適用できる

- 売り上げが急増した年が最も適用しやすいタイミング

- クリエイターの場合、対象となる所得は原稿料・印税・著作権の使用料に限定される

- 源泉徴収されている収入かどうかが判断の目安になる

- 過去に適用できていなかった場合は、5年以内であれば更正の請求が可能

変動所得とそれ以外の所得がある場合のあん分計算なども必要ですし、更正の請求の場合は申告内容の全体をチェックされて必要資料の提示などを求められることがあります。判断が難しい場合は税理士への相談を検討しましょう。