7月初旬から中旬にかけて、都道府県の税務課から個人事業税についての問い合わせがいくつかありました。漫画家や同人作家、同人ゲームクリエイターの方にとって個人事業税は少しややこしい内容になっていますので、この機会に対応や処理を整理しておきたいと思います。

個人事業税の課税対象になる業務

漫画家・同人作家の方でも、個人事業税が課税されるケースはあります。

多くの場合は、印税や原稿料、著作権の使用料といった収入については、個人事業税の課税対象になる業務ではないと考えられているため、それらの業務による収入については、個人事業税は非課税です。

一方で、課税対象となる業務としては、例えばメロンブックスやとらのあな、BOOTHなどに印刷した書籍を卸して販売するというケースです。

実際に紙やグッズとして物がある状態のものを販売すると、出版業や物品販売業に該当することとされています。

そのため、漫画家や同人作家といっても、メロンブックスやコミックマーケットなど、実際の紙や物を売ることが収入の柱になっている場合は、その収入に対して個人事業税が課税されます。

また、同人ゲームクリエイターの方も、ご自身でゲームを開発して、Steamやダウンロードサイトなどに卸して販売をする場合には、実際のところはプログラミング業で著作権の使用料としての収入になると考えられるため、個人事業税の課税対象にならないと考えられます。

一方で、例えばプログラミングだとしても、企業からの請負をしてゲームを開発しているようなケースだと、請負業に該当する可能性があるとされていますので、ご自身がどのような収入があって、どこからの依頼があるのか、依頼による仕事ではないのかということは整理しておいた方が良いです。

個人事業税の対応として、確定申告書に記載しておきたいこと

個人事業税の対象になるかどうかは、都道府県の税務課の方で判断をしているといわれています。京都であれば京都府税事務所、東京都であれば都税事務所などがそうです。

個人事業税については地方税ですので、税務署の取り扱いではなく、都道府県の税務課の方で対応しています。

漫画家や同人作家、ゲームクリエイターの方として職業欄に記載し、明らかに印税や原稿料というのがわかる収入の内容であれば、問い合わせはなく向こうで判断していることも多いようです。

むこう任せは少し心配な部分がありますので、わかりやすいようにしておくために、この売上については印税や原稿料だということがわかるようにしておいた方が問い合わせ等は少ないと先日窓口の担当の方から教えていただきました。

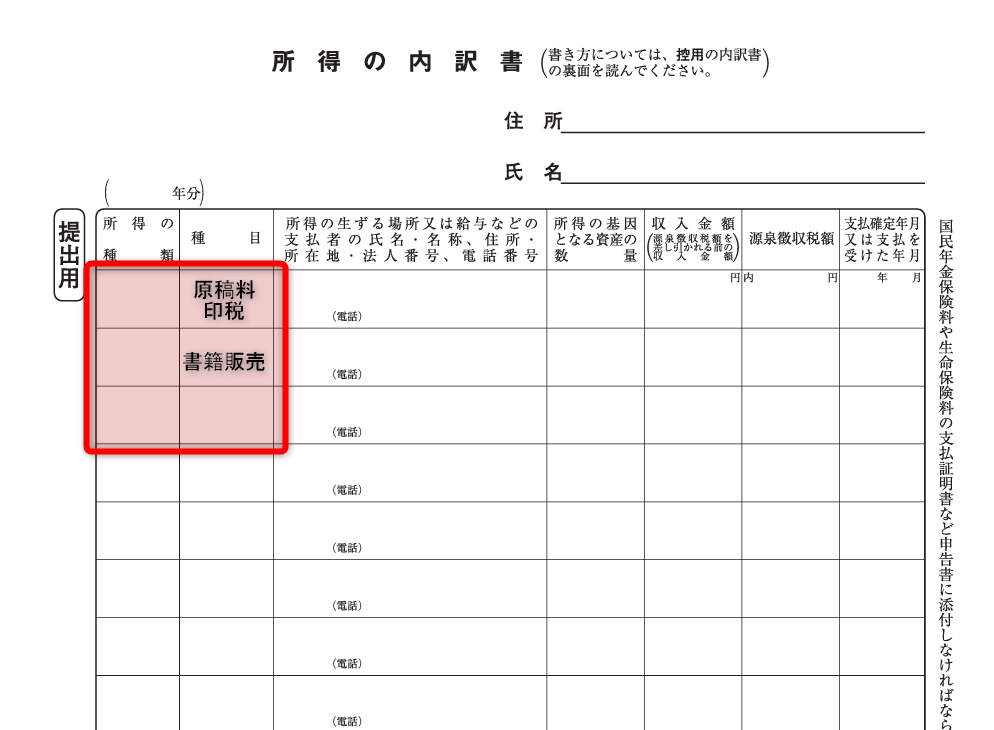

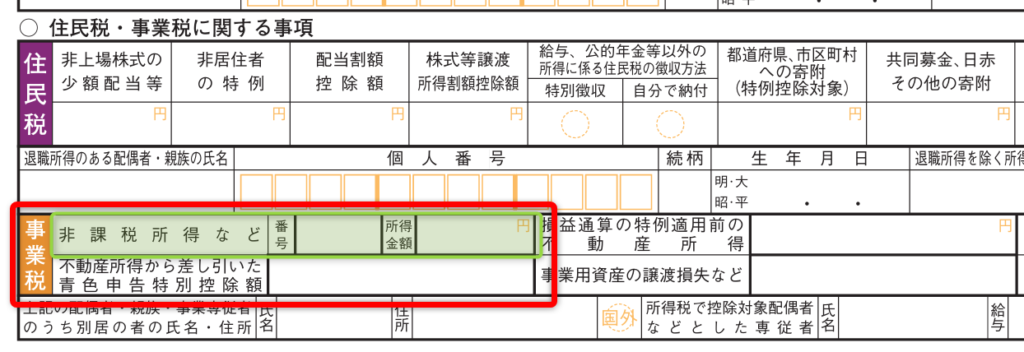

そのため、例えば所得の内訳書に所得の内容として取引先を書く欄がありますが、そちらにどういった売上のものかというのを書く欄がありますので、例えば原稿料や印税と書いておいたり、個人事業税の欄で非課税の金額を書く欄がありますので、そちらを記入しておくことも有効です。

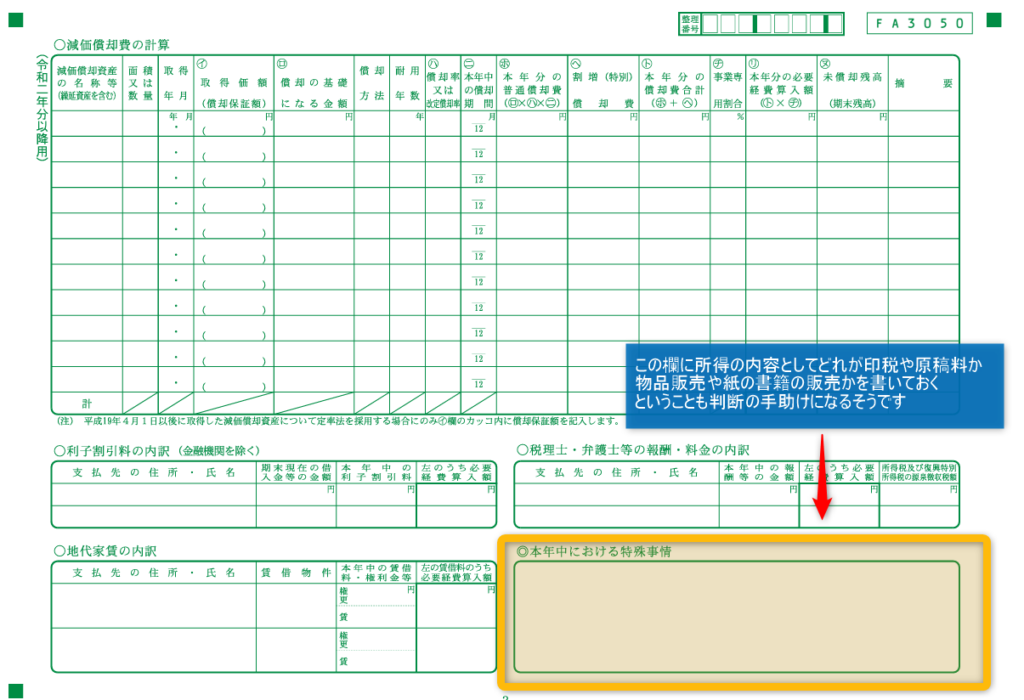

また、青色申告決算書には、その年の変動事項や特殊事項を記載する欄があります。そちらに「この売上は印税・原稿料」というふうに書いておくとわかりやすいと言われました。

個人事業税について処理をしていない漫画家・同人作家、同人ゲームクリエイターの方も多いと考えられますので、ある程度処理をしておいた方が良いと思います。必要のない税金を払うことは損になりますので、可能な対応はしておくべきです。

また、都道府県の税務課のほうで不明な場合には書面や電話で問い合わせをしているようですので、改めてそういう問い合わせに対してきちんと対応しておくということも必要なことです。これを無視していると、向こうでもわからず課税しておくということになりかねませんので注意してください。

まとめ

個人事業税の対応について整理してお伝えしましたが、ご自身で確定申告をしているかたはかなりこの辺りの処理があいまいな方も見かけます。不必要な個人事業税の支払いがないように処理をしておきたいところです。

また、納税をした場合にはその年の経費として計上できますので忘れないように経理処理しておきましょう。

要点整理

個人事業税の課税・非課税の基準

- 非課税:印税、原稿料、著作権使用料による収入

- 課税対象:物理的な商品(書籍、グッズ)の販売による収入(出版業・物品販売業に該当)

同人ゲームクリエイターの場合

- 非課税:自作ゲームの販売(著作権の使用料扱い)

- 課税対象:企業からの請負によるゲーム開発(請負業に該当)

確定申告での対応策

- 所得の内訳書に収入の性質(印税・原稿料等)を明記

- 個人事業税の非課税欄に該当金額を記載

- 青色申告決算書の特殊事項欄に収入の性質を記載

注意点

- 個人事業税は都道府県の税務課が管轄(税務署ではない)

- 問い合わせには必ず対応する(無視すると課税される可能性)

- 適切な処理により不必要な課税を避けることができる