フリーランスのかたでもともとは免税事業者という場合にはインボイス登録をすると消費税の申告納税をすることになります。

結局どういう選択肢があるのか整理しておきましょう。

2割特例と簡易or原則の比較をする

もともと免税事業者の場合にはインボイス登録をして申告納税が必要になった場合に、2割特例の適用があります。

2年前、2事業年度前の売上(税込み)が1000万円に満たない場合には2割特例で計算することが可能です。

この場合に納める消費税の金額は売上にかかった消費税の2割分となります。

880万円の売上だと80万円の消費税分の2割なので16万円、という計算です。

インボイス登録をする時点で免税事業者の場合はこの2割特例を使って計算することが可能ですがあくまで特例です。

基本は原則課税方式といって売上にかかった消費税から仕入・経費にかかった消費税を差引して納める消費税を計算します。

この処理はある程度規模が大きなところなどで使うのですが、事務的な処理が煩雑なため簡易課税方式という特例が要件を満たせば選択できます。

簡易課税方式は売上にかかった消費税について業種に応じた割合で納める消費税を計算する方法です。

サービス業のフリーランスであれば50%ですから前述の例で言うと880万円の売上について80万円の消費税ですから、50%で40万円の消費税という計算の流れになります。

2割特例計算は他の計算方法と有利不利を見て選択ができますので以下のような選択肢になります。

- 原則課税方式と2割特例の有利な方を選択

- 簡易課税方式と2割特例の有利な方を選択

いずれかを申告の際にチェックして選びます。

簡易課税方式については選択する際に届け出が必要ですので忘れないようにしておきましょう。

よほど仕入経費が多い業種や設備投資が多額になるケースを除いては簡易課税方式(2年前、2事業年度前の売上が5000万円以下)が有利なケースが多いです。

2割特例の適用には届出等は不要

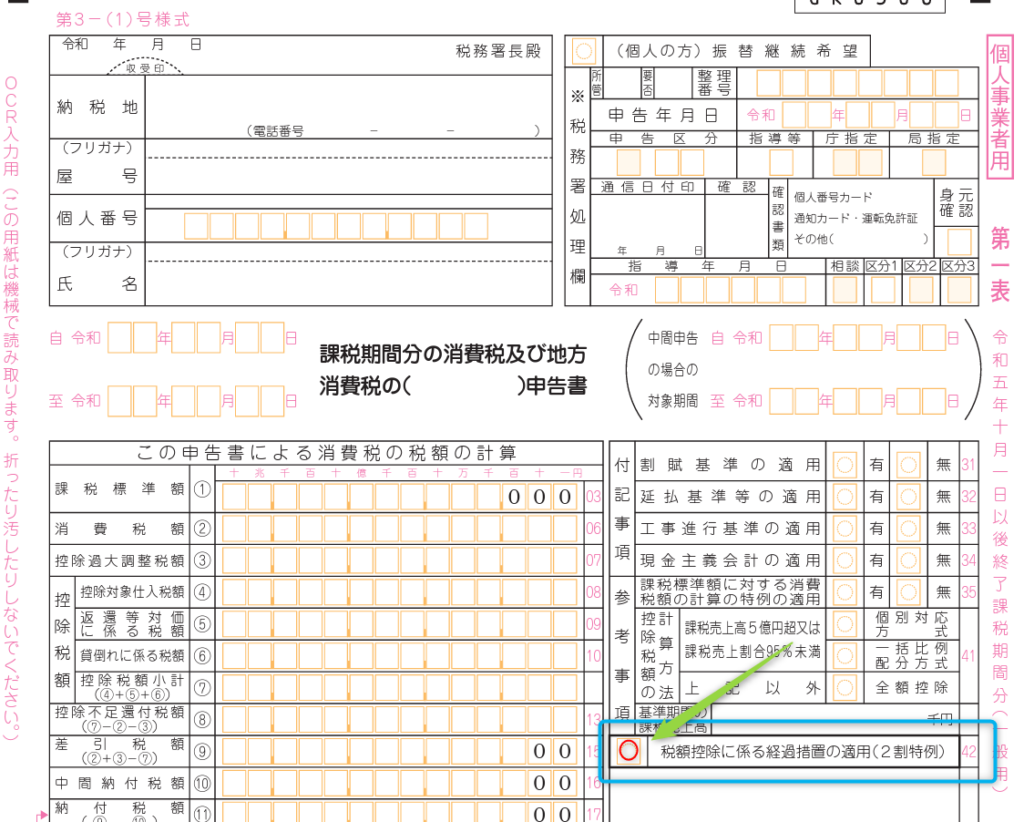

2割特例の適用を受けて消費税の申告をする際には届出などは不要です。申告書の所定の箇所に特例を受けるかどうかの欄がありますのでマルをして出します。

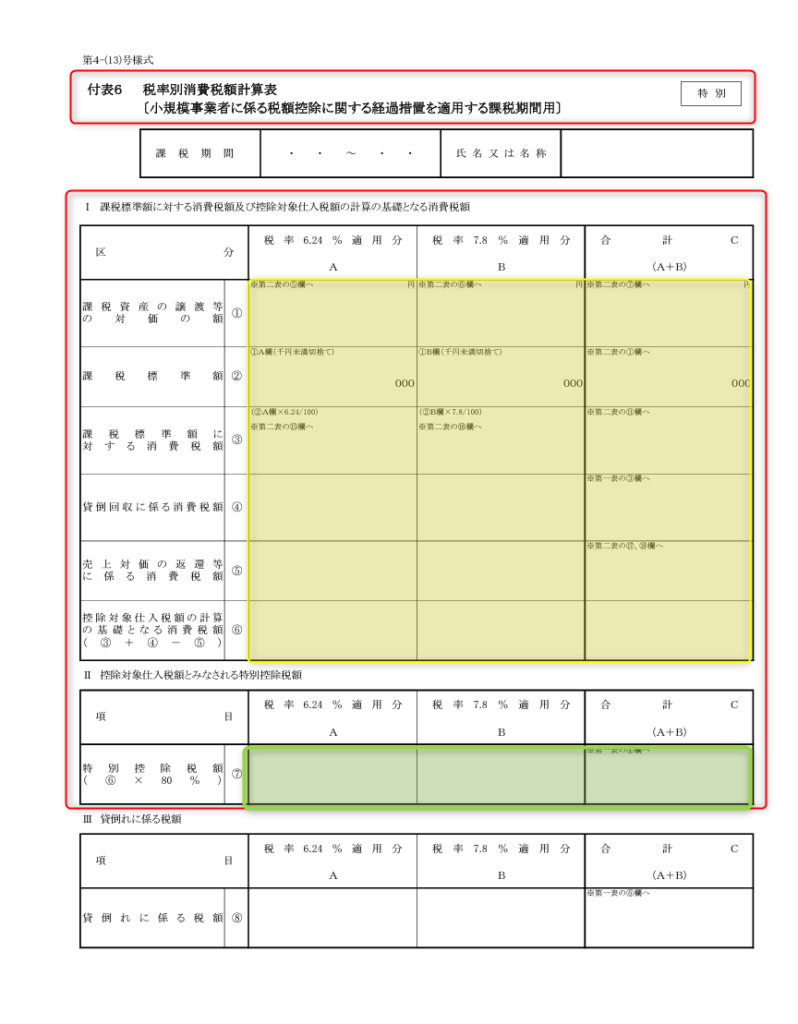

計算書の詳しくはまた解説をしますが付表6を使って計算を行うことがすでに発表されています。

年明けにリリースされる確定申告書等作成コーナーでは簡便に作成できると思われますが、申告にあたっては売上金額の把握がきちんとできていることが前提です。

今のうちから帳簿を整えておきましょう。

まとめ

普段から所得税の確定申告を問題なく行えていれば消費税の申告も2割特例、簡易課税方式は売上を使って計算をしますので取り組みやすいはずです。

申告書の作成自体は難しくはないですから、どの選択肢がご自身に一番有利かを検討してください。