自宅事務所で仕事をしているフリーランスの方も多いですが、事情によっては外に事務所を借りている方もいらっしゃいます。

どちらであっても仕事の環境整備は日々欠かせませんが、事務所を借りている場合の税務申告について整理しておきましょう。

申告先は住所か事業所か

申告をする税務署は納税地の所轄税務署になります。

納税地はではどこかというと事務所を借りている、事業所が住んでいるところとは別にある、という場合にはどちらでも構いません。

どちらでも構わないというのは自分で選べるということです。

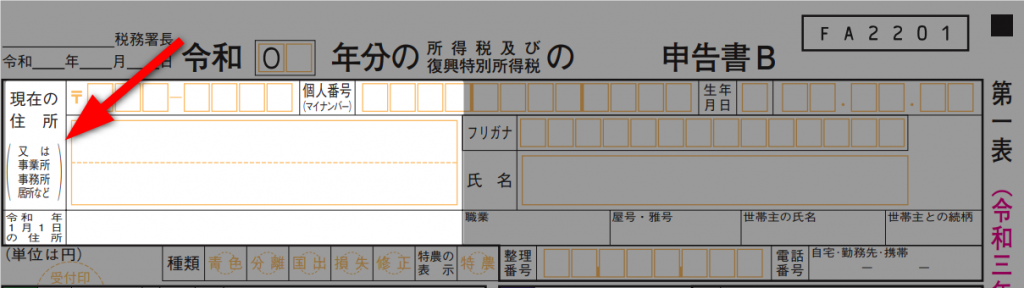

申告書の左上には住所、事業所、居所を記載する欄があります。

現在の住所というところにかっこ書きで(又は、事業所、事務所、居所など)と書いてあります。

事業所や事務所の住所で申告をしても大丈夫です。ちなみに「居所」というのは海外に拠点があるかたで日本での居所地(いわば「いどころ」)を指します。

また現在の住所を記載する欄の下に「令和 年1月1日の住所」を記載する部分があります。

ここは住所地で申告をする場合で変わりなければ同上と記載しておけば事足ります。

事業所や事務所の住所で申告をする場合にはご自身の住所地を記載しておきましょう。

現在の住所 京都府向日市〇〇〇

令和4年1月1日の住所 京都府京都市南区〇〇〇

現在の住所 京都府京都市南区〇〇〇

令和4年1月1日の住所 同上

書類はどっちに届くか

税務申告書類を提出した場合にはどちらに書類が届くかというと所得税関係は現在の住所に記載したところに届きます。

仕事に関することなので自宅はなく事務所に届いたほうがいいという方はそのほうが便利ですよね。

事務所、事業所で申告をしている場合に自宅の住所地宛てに転送できるか聞いてみましたがそこまでは個別に対応していないようです。

最近はそもそも紙での資料は税務署関係も少なくなっていますのであまり気にされないかもしれませんが、そういう書類の配達になるようですのであまり事務所に行かないけど事務所で申告をしている場合などにはご注意ください。

振替納税をしている場合

所得税や消費税の振替納税をしている場合には納税地が変更となり税務署が変わる場合には改めて手続きが必要です。

新たに振替納税をしたい異動後の税務署に口座振替依頼書を提出するか、異動前の税務署に対して「所得税・消費税の納税地の異動又は変更に関する届出手続」の振替納税を引き続き利用するにチェックを入れて提出をするか、いずれかの手続きが必要です。

この手続きを怠ると振替納税が継続されずそのことを把握していなくて納税できなかったということになりかねません。

振替納税を利用している場合には手続きが必要だということを覚えておきましょう。

住民税の都道府県民税均等割

住民税の申告は所得税の確定申告をしている場合には改めて申告は必要ありませんが、納税について整理しておきます。

住民税という名の通り住所地があるところで納税をすることになります。

1月1日の住所として記載した場所が住民税を納める自治体です。

事業所で申告をしている場合の注意点としては、事業所の所在する自治体にも都道府県民税の均等割と呼ばれる部分を納税することになる点です。(地方税法第24条第1項第2号に基づく課税)

事業所がある限りはその事業所が存在する自治体から行政サービスの提供を受けているでしょう、というのが課税の理屈です。

なので都道府県民税の均等割については住所地と事業所地の二つで納めるということになります。

まとめ

税務申告は住所地でも事務所所在地でもどちらで申告してもよいです。

ただし途中で変更する場合などには手続きが必要になるのと、住民税や振替納税の注意点もあります。

ご自身が都合の良いほうで申告して構いませんので便利なほうで申告をすれば大丈夫です。