こんにちは、京都の若ハゲ税理士ジンノです。

年末調整の際には何を準備すればよいか、よくわからないというかた意外と多いです。というのも年末調整がそもそもなんなのか、何がいるのかあまり教わる機会がないからです。

年末調整に向けて今から徐々に必要な書類が手許に届き始めますので、ひとつずつご説明をします。

この記事ではまず生命保険料控除について解説をします。

生命保険料控除とは

お勤めの方は厚生年金や健康保険(協会けんぽや独自の健康保険組合)に会社で加入している方もいらっしゃいますし、お勤めの方でも国民健康保険の方もいらっしゃいます。

日本は国民皆保険といって勤めていてもいなくても、みんなが健康保険に加入できるようになっています。

これとは別に、一般の生命保険というのもあって、いわゆる〇〇生命や◇◇生命といった民間の保険会社が提供している保険商品があります。

病気やケガをしたときには基本的にまず最初に公的保険の部分で受診をします。3割負担とか1割負担とか聞いたことありますよね。

公的保険とは別に民間の保険でも病気やけがに対して保険に加入していれば入院給付金や死亡保険金などがその病気やけがに応じて給付されます。

この一般の生命保険に加入している場合には生命保険料控除と言った形で一定の金額について所得控除の対象となります。

所得控除とは基礎控除とか医療費控除などが含まれている税金計算上、引き算できる項目を指します。

お勤めの方でお給料があるかたの税金計算は

・収入金額(額面)-給与所得控除(給与所得の方の費用的な位置づけの控除)=所得金額

・所得金額-各種所得控除=課税所得金額

・課税所得金額に税率を掛けて税額を計算

という流れがあります。

年末調整それ自体は給与所得者のミニ確定申告のようなイメージを持ってください。確定申告の代わりに年間の税金の精算をするという性質があります。

このミニ確定申告である年末調整においてその年に支払った生命保険料も考慮して年間の税金の精算ができる、という仕組みです。

生命保険に加入している方は毎年9月以降順次、各民間の生命保険会社から生命保険料控除証明書というものが届きますので、それを年末調整時に使用します。

よって生命保険会社から書類が届いたら必ず確認をして保管をしておきましょう。最近ではオンライン(インターネット上)で証明書を発行している会社もありますので確認をしましょう。

実際の計算方法

では実際に生命保険料控除証明書が届いたら何をどう年末調整の資料に反映させていけばいいかお伝えします。

流れとして

・保険の種類を確認する

・金額の確認をし、記載をする

・計算をする

という工程です。

保険の種類を確認する

生命保険帳控除証明の対象になる保険の種類はいくつかあります。

新生命保険、介護保険、新個人年金保険は、新契約(平成24年1月1日以後に締結した保険契約等)に基づくものです。

新契約があれば旧契約があるということで、旧契約(平成23年12月31日以前に締結した保険契約等)に基づく旧生命保険と旧個人年金保険があります。

種類としては5種類ということで、まずはご自身の加入している保険がどのタイプのモノかを確認することが必要です。というのも加入している保険が新旧のいずれかまたは両方の場合などに計算方法が異なるからです。

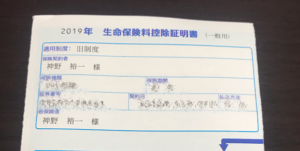

保険の種類は生命保険料控除証明書に記載がされています。

左上に旧制度と書いてありますが、こちらは旧保険という意味です。

金額を確認し記載をする

生命保険料控除証明書が手許にそろったら、金額を確認しながら年末調整の資料に書き写していきます。

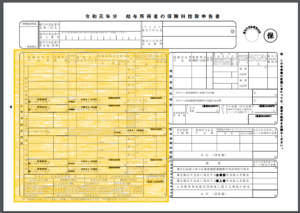

具体的には給与所得者の保険料控除申告書という書類の以下の部分に記載をしていきます。(例では令和元年分となっていますが、例年9月に国税庁から様式が発表されます)

保険料控除証明書を見ながら書き写していきましょう。

書き写せたら最後に計算をします。

金額計算は水色の部分は水色の計算式Ⅰで、オレンジの部分はオレンジの計算式Ⅱで計算をします。

この計算式の違いは新旧の保険契約による違いです。この違いがあるため保険契約が新契約なのか旧契約なのかの判断が必要ということです。

※介護医療保険料は新旧の区分がありませんが、介護医療保険は新契約しかありませんので新契約として計算をします。

計算式で表すと

一般の生命保険料

①新保険料の金額を計算式Ⅰにあてはめて計算(最高40,000円)

②旧保険料の金額を計算式Ⅱに当てはめて計算(最高50,000円)

③①+②(40,000円を超える場合は40,000円)

㋑②と③とくらべていずれか大きい金額

介護医療保険料

㋺保険料の金額を計算式Ⅰにあてはめて計算(最高40,000円)

個人年金保険料

④新保険料の金額を計算式Ⅰにあてはめて計算(最高40,000円)

⑤旧保険料の金額を計算式Ⅱに当てはめて計算(最高50,000円)

⑥④+⑤(40,000円を超える場合は40,000円)

㋩⑤と⑥とくらべていずれか大きい金額

生命保険料控除額

計 ㋑+㋺+㋩(最高120,000円)

となります。

まとめ

ポイントは生命保険料控除証明書をなくさない、ということと保険の区分を判定する、ということです。

例年あるのが証明書をなくした!というご連絡と、どう書いたらよいかわからなくて計算ができていない申告書です。

証明書をなくしたら再発行の手続きが必要です。書き方がわからなければ総務や経理の方に相談して確認をしましょう。