京都の税理士ジンノです。

土地について相続税がかかったり、贈与したりする場合には財産評価という相続税・贈与税を計算するための土地の価格を計算することが必要です。

この価格計算のことを財産評価と呼んでいますが、土地の評価をする際には登記簿謄本(全部履歴事項証明書)を取得して財産評価にあたり必要な情報を集めていきます。

登記簿謄本から確認している事項をお伝えします。

表題部から確認したいこと

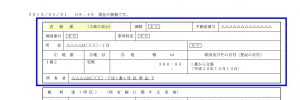

登記簿謄本における一番上の部分に表題部と呼ばれる部分があります。

この表題部の部分には土地に関する基本情報が記載されています。

- 所在:土地のある場所

- 地番:土地のある地番

- 地目:土地の使われ方

- 地積:面積(㎡)

- 原因及びその日付:この土地ができた原因と日付

このあたりを見て何を確認するかというと、地目と地積についてはよく確認しておきます。

登記簿謄本上の地目と現況地目に違いがないか

地目というのは土地の使われ方になるのですが、登記簿謄本上の地目と実際の地目が違う場合があります。

なぜ異なる地目になることがあるかというと、地目の変更申請は所有者からの自己申請によるものだからです。

登記簿謄本上の地目が宅地でも、実際に現地を確認すると駐車場になっていた、ということは時々起こり得ます。

地目の違いによって財産評価の仕方が変わりますので、登記簿謄本上の地目と実際の現況地目に違いがないかは確認しておきましょう。

現地確認前に登記簿謄本を取得することが大半でしょうから、最初はGoogleの航空写真やゼンリンの住宅地図で場所の検討と地目がどうなっているかは見ておきます。

登記簿謄本上の地積に違いがないか

続いて確認している事項としては地積があります。

地積に違いも何もないでしょうと感じるかもしれませんが、登記簿謄本上の地積が実際には縄伸びしていたり、縄縮みしていることがあります。

縄伸びや縄縮みというのは昔に測量をした際に縄を使っていたことに起因する地積のズレで、公簿面積(登記簿謄本上の地積)と実際地積に違いがあることがあります。

縄伸びというのは公簿地積<実際の地積、縄縮みというのは公簿地積>実際の地積をいいます。

財産評価上は実際の地積で財産評価する必要があります(実際に土地家屋調査士さんなどによる正確な測量が必要というワケではないです)ので注意が必要です。

チェックすべきポイントとしては、土地の測量図、実際の土地の間口・奥行距離などから明らかにずれがないか確認をします。

さらにもう一点、地積で確認しているのが固定資産税がかかっている地積との差がないかです。

というのも土地については道路に提供している部分があることがあります。

通常であれば公共用道路の部分については固定資産税をかけてはいけないのですが、不備があって固定資産税がかかっている場合があります。

明らかに道路に提供している部分があるのに、公簿地積と同じ面積に固定資産税がかかっている場合があります。

また公簿地積と固定資産税が課税されている面積に違いがある場合には、道路に提供している部分があるのかもという点に注意し現地を確認します。

固定資産税がかかっている面積の確認は、固定資産税評価明細書や名寄帳などを取得して確認をしましょう。道路部分に固定資産税が課税されている場合には還付請求することが可能です。そこまでケアしてあげるとお客様から喜ばれます。

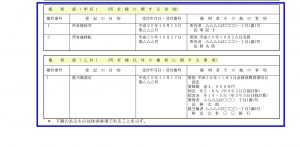

権利部から確認したいこと

表題部の下側には権利部が記載されています。権利部(甲区)は所有権に関する事項が、権利部(乙区)は所有権以外の権利に関する事項となります。

権利部で見る点を甲区と乙区に分けてお伝えします。

甲区で確認すること、所有権割合と原因

権利部(甲区)においては所有権の割合が記載されています。

誰がどの割合で所有しているかの変遷が記載されていますので、誰にどの持ち分があるか確認します。

贈与を繰り返していたり、所有権の持ち分の分母が違ったりしてややこしいことがあるので、そういう時には所有者事項証明書を取得しましょう。

その土地の所有者と割合が分かる証明です。間違っていることはないと思いますが、念のため登記簿謄本と所有者事項証明の割合を確認しています。

贈与による持ち分の移動が多い場合などには、贈与契約書や贈与税申告書と持ち分の移動内容が合っているか確認しておきましょう。ごくまれに登記の内容として間違っている場合がありますので注意が必要です。(錯誤といいます)

固定資産税の評価証明と登記簿謄本の持ち分割合が異なるケースも時折ありますのでそちらも併せて確認しておきましょう。

乙区で確認すること、その他の権利の情報

権利部(乙区)には所有権以外の権利の情報が記載されています。例えばローンを組むために抵当に入れている場合には抵当権、根抵当権が情報として記載されています。

財産評価上、気を付けたいのが地上権、地役権の記載がないかどうかです。

住宅用地であればあまり見かけませんが、工場や会社の敷地として貸している土地などの場合はその土地の上に高圧電線が通っていることがあります。

このような場合、建築にかかる制限等により財産評価額を減額することが可能です。意外と抜けていることが多いので要注意です。

登記されていないケースもあるそうなので現地確認の際には高圧電線等の有無を確認しています。

財産評価上の名称としては「区分地上権に準ずる地役権の目的となっている宅地」です。自用地評価額から区分地上権に準ずる地役権の評価部分を控除する形になります。

まとめ

[box03 title=”本記事のまとめ”]- 表題部は地目と地積を中心に確認を

- 権利部は所有権割合、移動原因、地役権の設定を特に確認を

- 財産評価上影響することが多くあるので注意深く確認を

登記簿謄本の取得はオンラインで請求することもできます。費用面でも実際に法務局に行って取得するよりか取得費用が安く、移動時間も無くなりますのでオススメです。