先日、内閣府の専門家会合で「財産評価を巡る諸問題」という内容のリリースがあり、税務関係者でも注目されています。

第4回 経済社会のデジタル化への対応と納税環境整備に関する専門家会合(2025年11月13日)資料一覧

財産評価についての今後の方向性を考える上でも重要な内容になっていますので取り上げて整理しておきます。

財産評価を巡る諸問題の根本

冒頭で現状について触れていますがその一文についてまずは整理しておきます。

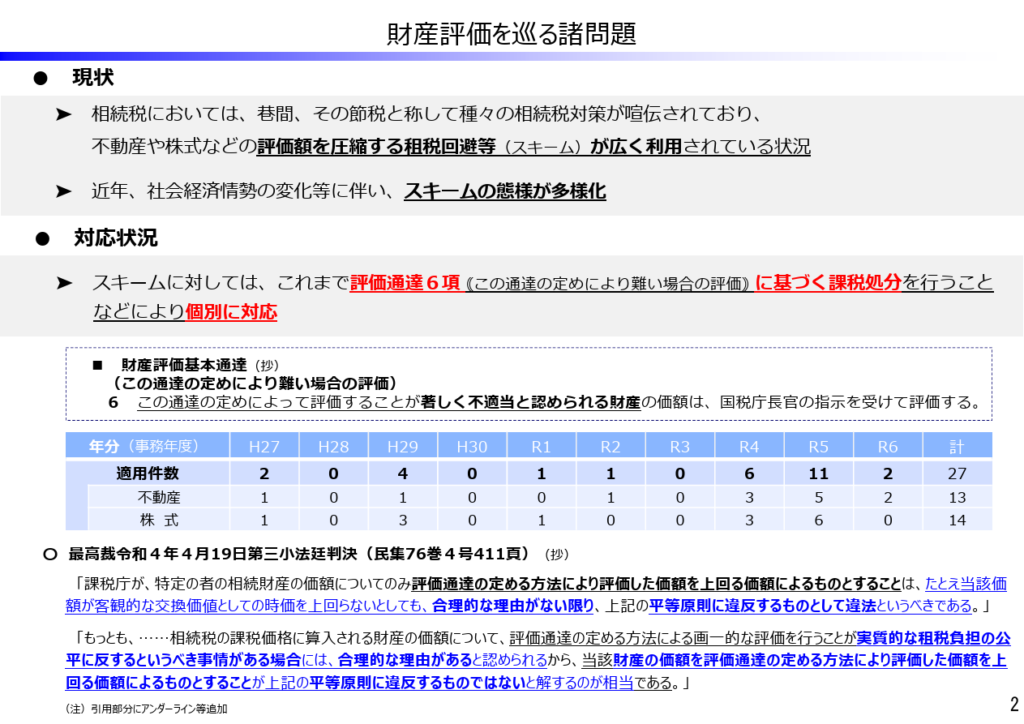

「相続税においては、巷間、その節税と称して種々の相続税対策が喧伝されており、不動産や株式などの評価額を圧縮する租税回避等(スキーム)が広く利⽤されている状況」という記載です。

相続税対策について租税回避などが広く利用されている状況は以前から変わりませんし、富裕層は相続税対策に取り組む動機が強い(相続税が高く課税される)ので、相続税対策も人気があると言えます。

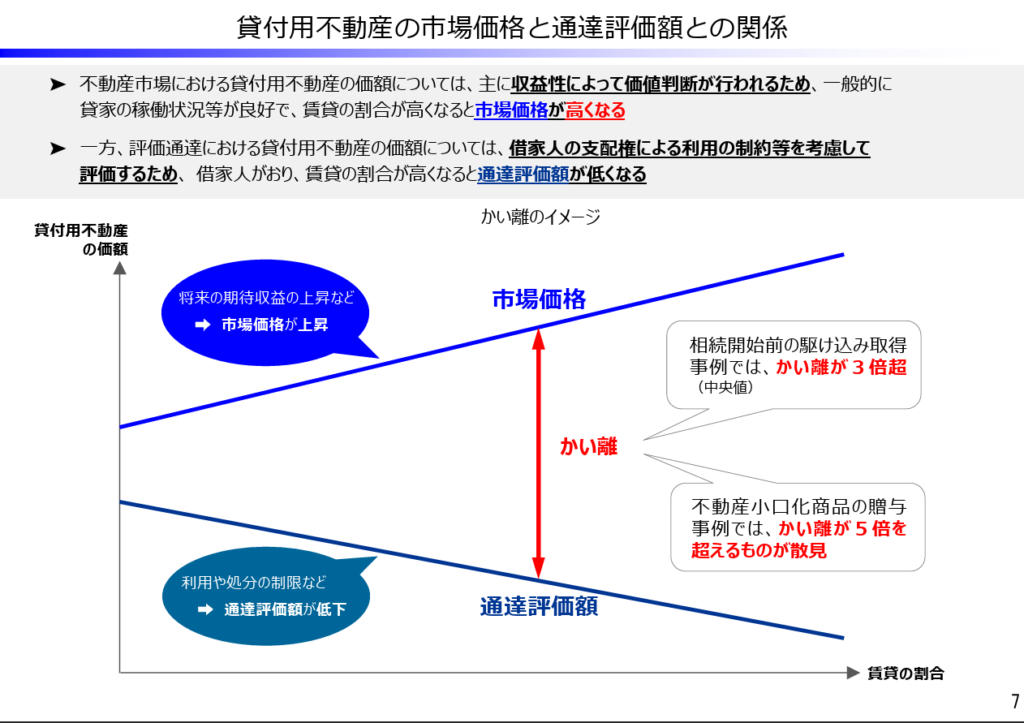

そのなかでも「不動産や株式などの評価額を圧縮する」スキームは大まかにどのようなものかというと、時価と評価額との差額を利用したものです。

時価というのは通常の第三者間でやり取りされる売買価格・市場価格がイメージしやすいと思います。

一方で評価額というのは相続税や贈与税を計算する際の財産評価基本通達という財産の価額を計算するためのルールに基づいて計算した金額です。

この財産評価基本通達に基づくことで課税の公平性が担保されている面があり、細かく計算方法などが規定されています。

例えば不動産でも路線価地域のものは基本的に路線価ベースで計算をしますが、様々な評価計算上の考慮すべき事項がありそれを反映した形で計算をします。

このルールがないと逆にどういう計算方法で納税者側が申告をするかのルールがない状態ですから、それぞれ恣意的な価格を用いて計算されると課税庁側(税務署側)も困るわけです。

そして一番のポイントとしてはこの時価と評価額との差額が発生する財産があるということで、いわばその穴を突いた相続税対策が富裕層を中心に認識されており、そこに問題があるというのが今回の専門家会合のリリースです。

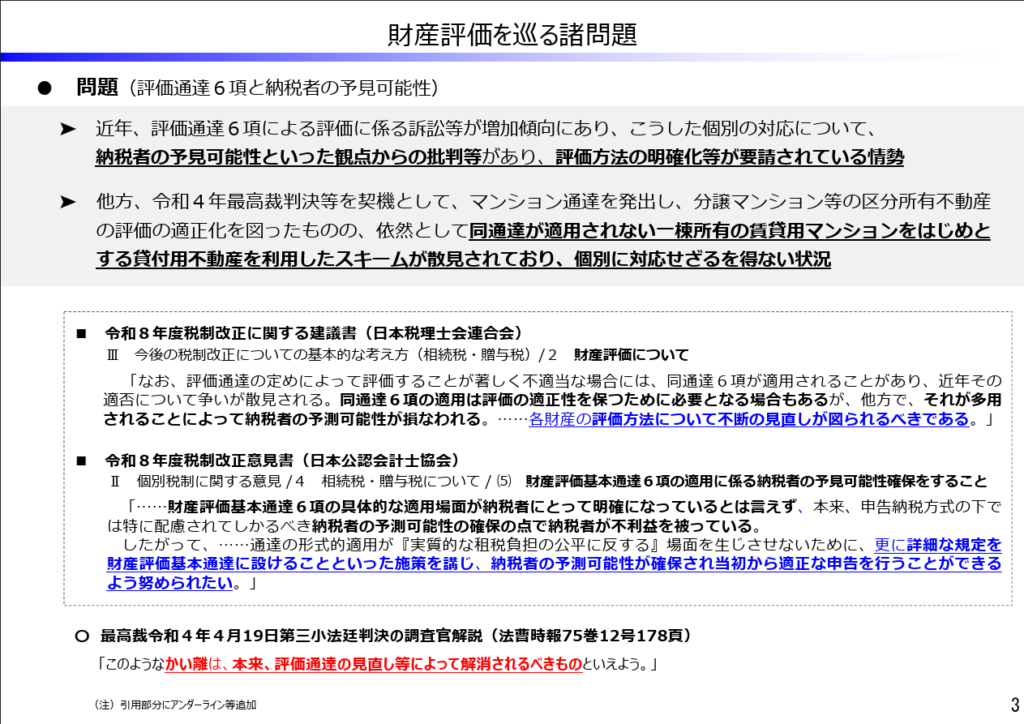

近年はそのスキームが多様化してきており、財産評価の現状の内容では対処しきれないものが出てきている、というのが課税庁側の認識と考えてよいでしょう。

実際これらのスキームに対して過度な節税目的のみと判断された内容のものについては財産評価基本通達第6項により個別対応する方向になってきています。

財産評価基本通達6項(この通達の定めにより難い場合の評価)

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁⻑官の指⽰を受けて評価する。

こういった国税庁側が決めた価格で申告をすることになる場合には多くが裁判などで争いになることになり、なかでもこの流れが大きく変わったのが最高裁判所でのある裁判でした。

その最高裁判決の調査官解説の中でも「このようなかい離は、本来、評価通達の⾒直し等によって解消されるべきものといえよう。」と記載があり、「このようなかい離」とは時価と評価額の差額そのものを指しています。

なので方向性としてこの最高裁判決が出たあとは財産評価の見直しが続いてきており(居住用区分所有マンションの評価の方法など)、今回もその流れを受けての評価通達の内容変更と考えてよいでしょう。

問題となっている事例として挙げられている内容

スライドの紹介になりますが以下のようなものが取り上げられています。

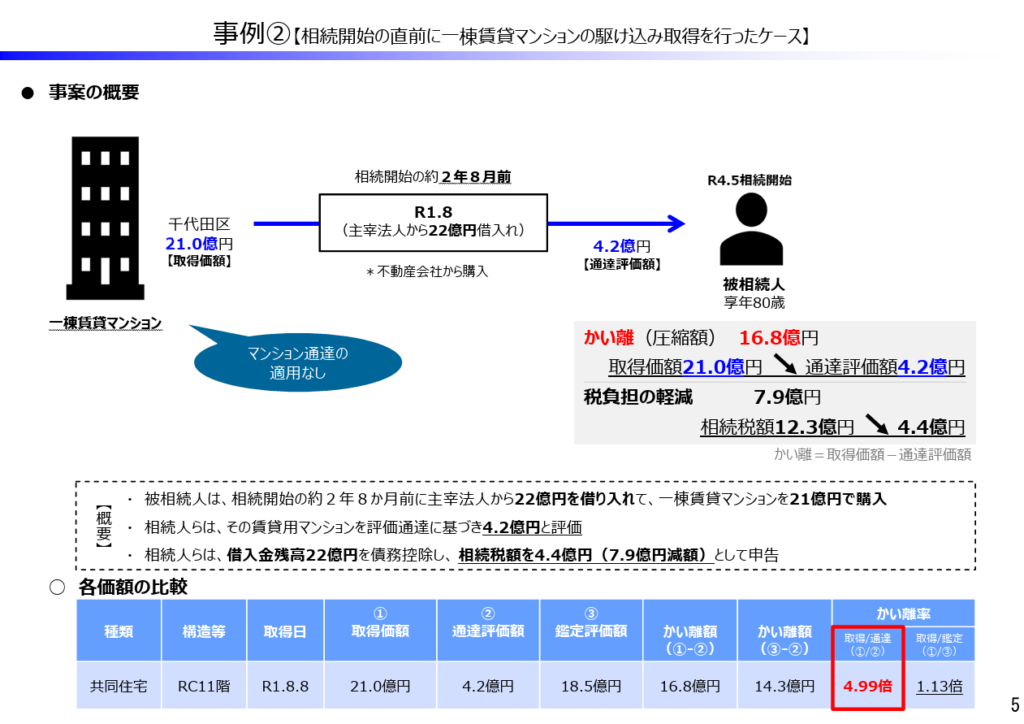

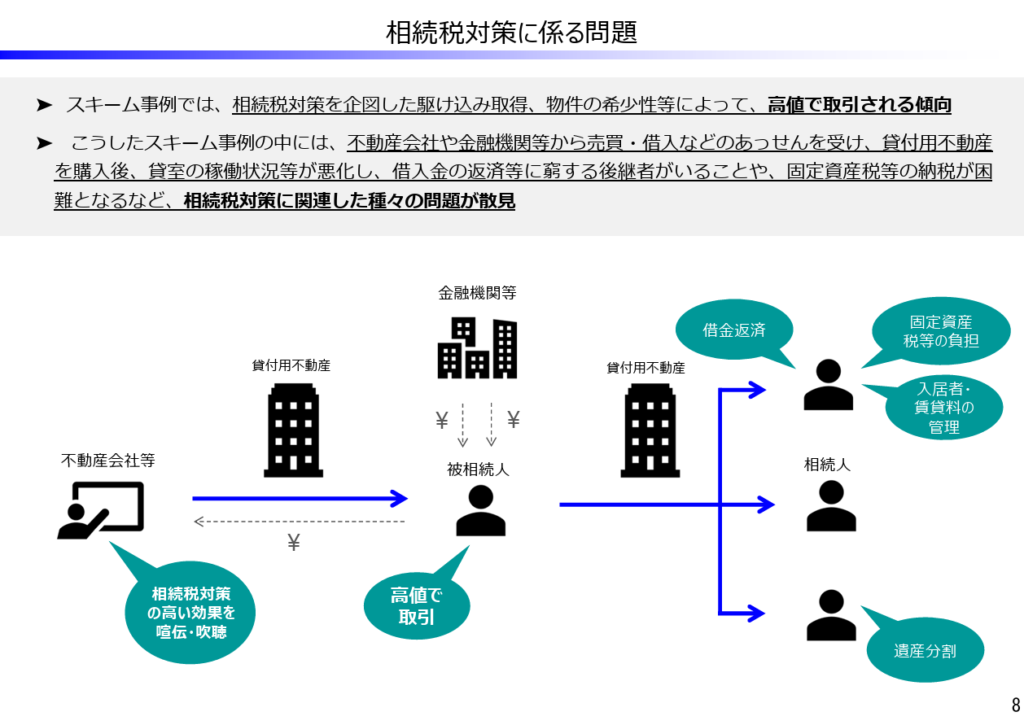

【相続開始の直前に⼀棟賃貸マンションの駆け込み取得を⾏ったケース】

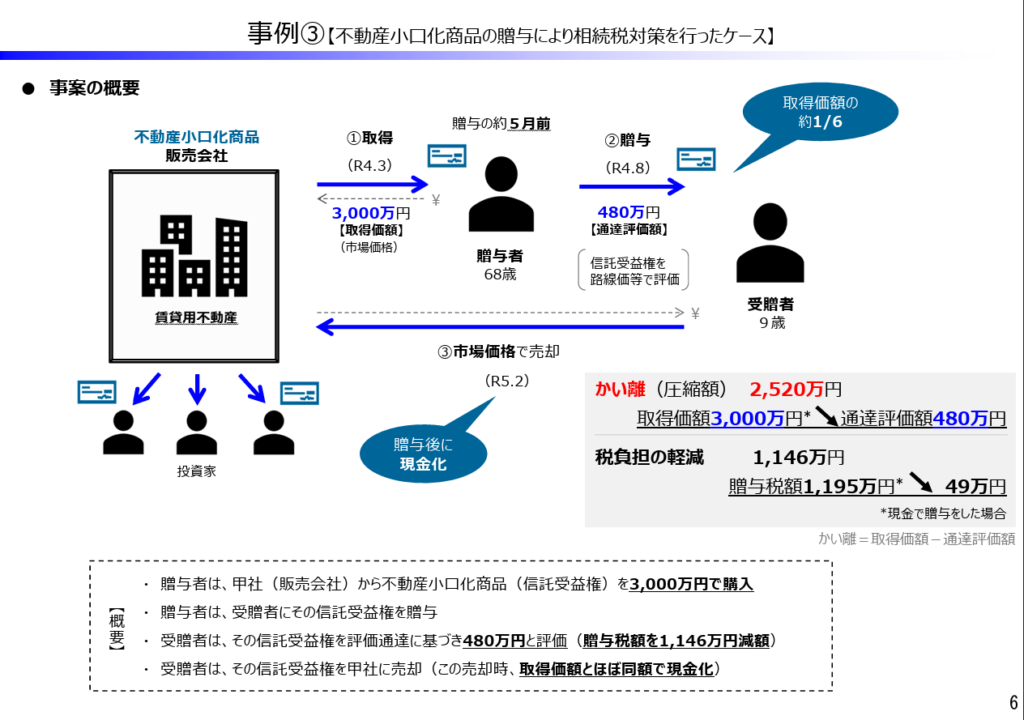

【不動産⼩⼝化商品の贈与により相続税対策を⾏ったケース】

このようないわば税法の隙間を突いた内容になっていますが今でも富裕層の間では相続税を何とかしたいというニーズが高いので、スキームとしてはあとからどんどん出てくる印象です。

ただ、借り入れをしていたりこうした相続税対策における不動産は高値掴みされている可能性が高いとも言われており、税金のことだけに視点を置くと結果的に損している、ということも場合によっては発生していると考えられます。

まとめ

今回の専門家会合のリリースは、今後の財産評価の方向性を示す重要な内容となっています。時価と評価額の差額を利用した相続税対策スキームに対して、課税庁側は財産評価基本通達の見直しという形で対応を進めていく方針が明確になりました。

最高裁判決以降、この流れは加速しており、今後も評価方法の改正が続くことが予想されます。相続税対策を検討される際には、目先の節税効果だけでなく、評価通達の改正動向や、経済的な実質も含めた総合的な判断が必要になってくるでしょう。