相続税申告や対策でサポートをしていますと二次相続のことに触れる機会があります。

相続人の方からご相談を積極的に頂くこともあれば、こちらからひとつの考え方として、という形でお伝えすることも。

二次相続のことをどこまで考えるか、税金だけを答えにしない遺産分割についてお伝えします。

二次相続の一般的な考え方

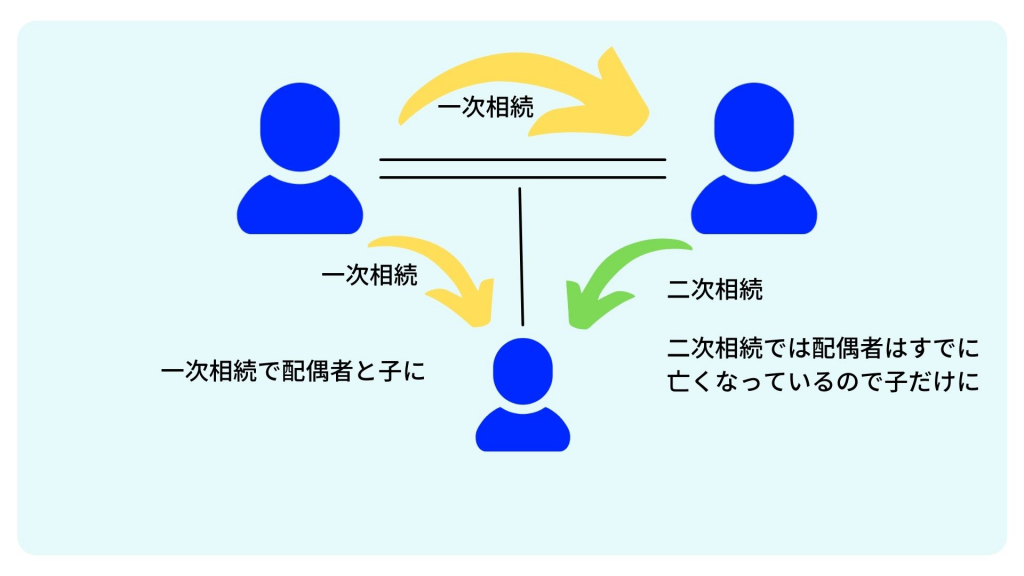

二次相続というのは一次相続と呼ばれるものがあって、そのあとの相続のことを指します。

主に夫婦のどちかがお亡くなりになって配偶者が財産を相続してその後に亡くなるという、その配偶者が亡くなったときのことを二次相続と表現します。

ご夫婦ですと比較的世代が近いことが多く、お一人が亡くなる時期と配偶者が亡くなる時期が近くなることがあり、配偶者が相続した遺産が2回相続税の対象になることがあり、この点を含めて考える必要があります。

一次相続では相続税の計算上、配偶者の税額軽減という特例があり、遺産について1億6千万円または法定相続分(ご夫婦と子どもがいる場合には配偶者は2分の1)までは相続税がかからない計算となります。

一次相続ではこの特例を活用することで相続税額を大きく抑えることができます。

二次相続では一次相続ですでに亡くなっているため、子や孫で財産を相続することになり、配偶者の税額軽減が適用できません。

一次相続と二次相続の試算をすることがありますが、傾向として分かりやすいのは配偶者がご自身の財産を多く持っていても少ない場合でも、一次相続で遺産を取得する金額が大きいと二次相続の相続税が多くなる計算結果となります。

ただしこれは、遺産を相続した配偶者がそれほど時を置かずに亡くなることを想定しているからです。

配偶者の方が持病をお持ちなどであってもここからどれくらいお元気で過ごされるかはわからないものです。

予測が非常に困難ですので「もしいま二次相続が起きたら」ということを想定して計算をすることになります。

例えば日々の生活費を年間で考慮してこれぐらいもし使ったとして、という計算も可能ですがその通りに行かないこともあることをご理解いただくことも必要です。

ご家族の考え方次第

遺産の分け方は本当にご家族の考え方次第な部分が大きいです。

また相続税の特徴としては遺産の分け方で相続税が大きく変わってくる、それは一次相続も二次相続も、という点です。

高齢の親と同居することについてポジティブに捉えられる方もいらっしゃれば、ネガティブに捉える方もいますし、そもそも難しいというケースもあるでしょう。

二次相続で配偶者が遺産をあまり相続しないというのはトータルの税金を考えたときには正解かもしれませんが、相続後の生活については正解ではないかもしれません。

例えば二次相続の財産をどうしても減らしたい、というご要望は確かにあってご相談を受けることが多いのですがこのようにお尋ねすることもあります。

もし介護が必要になったときにはご自身の年金や収入で賄えない部分はご家族の負担が大きくなるがそれはご理解しているでしょうか?と

このように尋ねると当たり前のことを聞くなと感じる方もいらっしゃるかもしれませんが、実際の相続の現場ではこのようにお伝えしていても様々な事情でかなわないことがあります。

なにより伴侶が亡くなった後に残された配偶者の方は生活に対して非常に不安を感じる方が多いです。

ひとり暮らしの寂しさもあるけど、今後の生活が心配だ

手元の財産が少ないことがそれに輪をかけることも十分にあり得ます。

現金な話になってしまいますが、手元に財産がある、自分で処分できるというのは心の安定をもたらすことは確かです。

子どもや孫には迷惑をかけたくない

このように考えている親御さんは多いのではないでしょうか。それは精神的にもそうですし金銭的な面でもです。

なので相続税のお仕事の際に遺産分割についてアドバイスを求められた際には、税金のことだけではなく相続後の生活のことを少し考慮してみてはどうかとお伝えしています。

税金だけを答えにしない

税理士としては税金のことは切っても切り離せませんので話をせざるを得ませんが、争いのない相続は特に税金だけが答えにならないように意識しています。

争いがある場合には弁護士さんが間に入ることが多く、相続税申告も決まった通りに、ということで粛々と進んでいくケースが大半です。

そうではなく、税金のことも含めつつも相続後の生活について重きを置いた遺産の分割も良いのではないかと考えて、相続人の方にはお伝えしています。

また、すでに発生している一次相続よりも、これからの二次相続のほうが税金をある程度コントロールして納税資金を準備したりする相続税対策もしやすく、もめごとのない争いのない相続のための相続対策もご提案しやすいです。

一次相続についてはすでに発生している段階で相続税の対策という意味ではいかんともしがたい部分が多く、遺言がある場合でも税や税務調査の観点からのチェックがなされていないこともあります。

二次相続ではこの辺りがサポートしやすいというのは税理士としての実感です。

例えば生活に負担のない範囲で贈与を適切な形で行ったり、相続税のことが考慮された遺言の作成サポートをしたり、ということが可能です。

まとめ

税理士として税金だけを答えにしないというと変に聞こえるかもしれませんが、法人税や所得税とはまた違った考え方が相続税にはあります。

それは家の話でもありご家族の数だけ答えがあるという意味で絶対の正解はないということです。

税金のことも気にしつつ、その後の生活設計にも想像を巡らせてみてはいかがでしょうか。

遺産分割に絶対の正解はないので

税金だけではなくご家族でじっくり考えてみましょう