こんにちは、京都の若ハゲ税理士ジンノです。

フリーランスの方からのご相談で住宅ローンで想定していた金額が借りれなさそうで確定申告書を見ていただけますか?というご依頼があります。

フリーランスの方が住宅ローンを組もうと考えた時にどこが基準になるかを確定申告書から見てみましょう。

確定申告書で見られる箇所

ローンを組む際には返済能力を金融機関からチェックされるわけですが、返済能力とはどういう部分を評価されるかを整理しておくと良いです。

お勤めの方、サラリーマンの方でしたら源泉徴収票、確定申告書などで給料の金額がポイントが高いです。

さらに言うとお勤め先が有名な企業、大きな企業だとさらにポイントが高くなります。

これは金融機関からするとおカネを貸して返してくれなくなるとやはり困るからで、今後キチンと返してくれそうな人に貸すというのは自然です。

その点で見ると安定しているということはローンを組む際においてポイントが高くサラリーマンの場合には勤め先もチェックされるという訳です。

ではフリーランスの場合はどうかというと安定しているとは言っても事業主ですから雇われてお給料が出ている状態よりかは安定性は低いと考えられます。

また事業をここまで継続してこれたか、これからも継続していけるかという部分もチェックされます。

確定申告書などの書類を3年分求められるのはこういった点を確かめるためでもあります。

事業収入に波があるから直ちに借入ができないかと言うとそうではなく、上下動が大きいとポイントが下がるというイメージです。

ではフリーランスが住宅ローンを組む際に一番考慮されるのはどこかというと所得金額がどれくらいか、ということ。

所得金額というのは売上ではなくていわゆる利益の金額です。

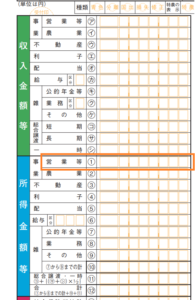

所得税の計算上は、売上から経費を引いてそこから青色申告特別控除(青色申告の場合)を差し引いた金額が所得金額となります。

下の確定申告書から抜粋した箇所で言うとオレンジの枠で囲った部分に青色申告特別控除の金額を足した金額となります。

フリーランスの場合には自分あてにお給料を出せません。どこの部分で生活をしているかというとこの部分で生活をしているとみられます。

どこからローンを返済するか

サラリーマンで給料をもらっている場合にはそこから家賃を支払う、またはローン返済をします。

フリーランスで事業主の場合にはこの所得金額=利益の金額から生活費を支払うわけですのでここからローンを返済することを意味します。

フリーランスの税務調査でも時折聞かれることがあるのですが、この所得金額が少ないと「あなたの生活費はどこからでているのですか?」という質問がなされることがあります。

フリーランスの生活費はこの所得金額+青色申告特別控除の金額と判断されます。

ここの金額が少なければそれに見合った住宅ローンの金額しか組めないということです。

フリーランスのかたで節税と称して一生懸命経費を作って税金をなるべく減らそうと考え実行している方がいます。

こういった方がいざ住宅ローンを借りようと思っても自分が購入予定の不動産の価格よりも低い金額でしか審査が通らないケースもあります。

利益金額で生活をしているとみなされるので利益が年間100万円しかでていないひとと、利益が年間500万円ある人とでは返済資力(おカネを返す力)が異なります。

事業の種類や経費の内容にもよりますが事業を継続する前提であれば、利益を残す事業運営をフリーランスにも求められますが、事業継続だけではなく自分の住宅ローンなどにも影響すると考えておいたほうがよいです。

いざとなったときに借入できないことになると生活設計も違ってくるでしょう。

法人でも利益がないと融資が通りにくいというのは同じことが言えます。利益がでている=税金を納める=融資が通りやすくなる、という流れとなり、ひいては事業を継続しやすい環境が整います。

もちろん他の要素もある

住宅ローンを組む際に限らずフリーランスのかたは事業融資を借りる機会もあるでしょう。

利益の金額がすべてを決めるわけではないですがやはりポイントは高いです。他によく耳にするのが個人信用情報をチェックされて審査に落ちたというお話です。

個人使用情報とはいわゆるローンやクレジットなどのしはらい、返済実績の情報でいろんなサイトで提供されています。

基本的には自分のものをみることしかできませんが、金融機関は融資に際して個人信用情報を重視する傾向があるといわれています。

ノンバンク系のローンの借入があったり、キャッシングの利用履歴や返済の遅れ委がないか、スマホ代金の支払いに遅れがないかなどを確認できます。

利益が多少出ていても信用情報にいわゆるキズがあるような状態の場合には融資審査に影響がありますの。

もし心当たりがあるかたは一度調べてみるのも良いでしょう。

CICやJICCといった機関で比較的低額で取得できますので心配な方は試しに取ってみてはいかがでしょうか。

まとめ

フリーランスでも1期分の確定申告や事業実績でローンが通ることもありますが多くが2~3期分の実績を求められるようです。

ある程度事業を続けていてなおかつ利益がでないと住宅ローンを組むのは難しいということと利益の金額に応じて借りられる金額が決まるということはもしローンを組もうと考えているならアタマの片隅に置いておきましょう。