こんにちは、京都の若ハゲ税理士ジンノです。

亡くなった方が土地をお持ちの場合、土地を評価(相続税を計算するための土地の価額を計算)することが必要です。

この土地の価額を計算する際に公図のみを使って計算をしているケースを税理士さんからのご相談で見かけることがあります。

公図のみで土地の評価をすることのリスクについて解説します。

公図とは

まず公図というものがどういうものか確認をしてみましょう。

普段住宅地図を見る機会はあっても公図を見る機会はお仕事で触れる方以外はそうそうないと思います。

地図はもちろん聞いたことがあるかと思いますが、法務局の資料を見てみるとこのように定められています。

地図とは、不動産登記法第14条第1項に規定される図面であり,土地の面積や距離,形状,位置について正確性が高く,境界を一定の誤差の範囲内で復元可能な図面です。

正確性が高いという点がポイントです。

一方で公図について確認してみると

「地図に準ずる図面」とは,一般的に公図と呼ばれ,主に明治時代に租税徴収の目的で作成された図面のことを言い,不動産登記法第14条1項地図が備え付けられるまでの間,これに代わるものとして法務局に備え付けられている図面です。「地図に準ずる図面」は,土地の面積や距離については正確性が低く,土地の配列や形状の概略を記載した図面とされています。

地図に比べて精度が低い図面であることが読み取れます。

そもそも公図は明治時代に作成されたものが基本となっており、土地の位置や区画を正確に特定するという目的のために作成されたものではありません。

ここは非常に大きなポイントでそもそもが正確性を担保していないということです。

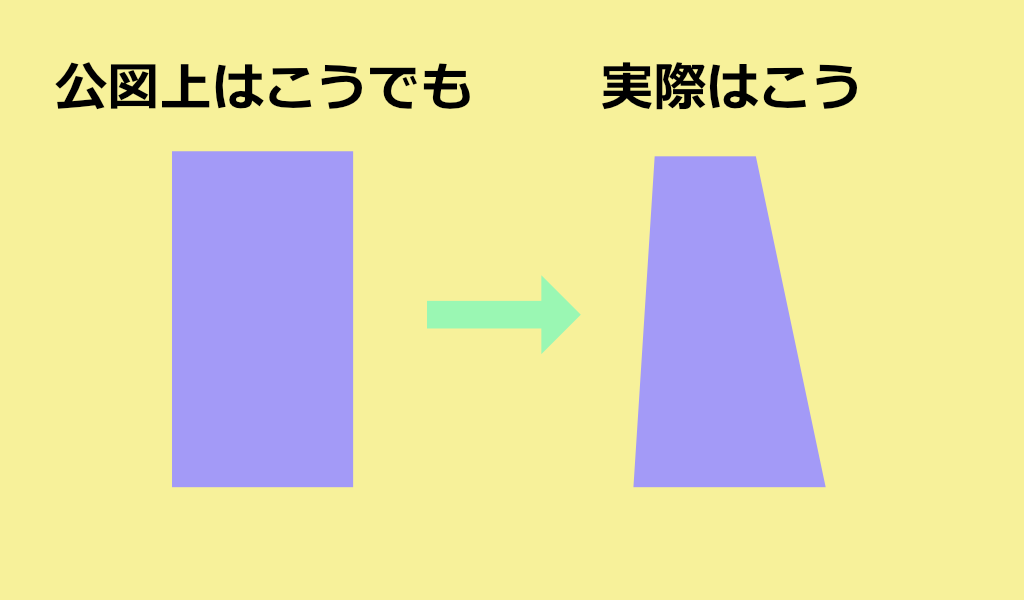

土地の配列や区画について、その概要を表示する程度にとどまり必ずしも現地と整合しないというのが現状なので、例えば財産評価を行う際に土地の測量図がないから公図(特に縮尺が不明なもの)だけを使って財産評価をすると現況との大きな相違が生まれる可能性があります。

特に京都市内中心部は古い街並みや町家が残っている関係で公図と現況を照らしわせると、かなり大きな相違があることが多いです。

公図のみで評価すると発生するリスク

公図のみで財産評価をすると発生するリスクは、適切に評価をした価額よりも高くなってしまう可能性があるということです。

土地の財産評価においては、様々な要素が勘案されることになります。その要素のひとつに不整形地補正率というものがあります。

この不整形地補正率は土地の形がいびつだと減額されるというイメージを持っていただければよいです。

この補正率は土地の形を元に計算されるので、公図を使って財産評価をした際に例えば公図上はきれいな長方形でも、実際にはいびつになっていて減額できる要素があった、ということも起こりえます。

このようなことは財産評価をしていれば頻繁に起こりえます。

この結果、財産評価額が高くなってしまうと結果的に相続税額に影響が及ぶことになります。評価額が仮に200万円違えば、相続税率が10%の場合には20万円の相続税が高くなることを意味しています。

税務署が教えてくれると思うかもしれませんが、税務署や税務調査においては低く間違っている場合には間違っていると指摘されますが、高く間違っている場合には何も言いません。

丁寧な財産評価のために

丁寧な財産評価をして適切な評価額を計算をするために必要なことは2点です。特に地積測量図といって正確な土地の測量図がない場合にはこの2点を行うかどうかで大きく異なります。

まずひとつは現地に行って土地を自分で確認し間口距離なども自分で測ってみるということです。

また現地に行って土地の現況を確認すれば、公図上はまっすぐな側面が実は間口から内側や外側に向かっていることに気が付くこともあります。

現地に行ったときにはいろんなことを確認しますがまず土地の形がどんな風になっているかを確認することで補正率の適用漏れなどを防ぐチェックポイントになります。

全ての土地について現地に行って確認することが望ましいですが、いろんな理由でそれ難しい場合は航空写真を見てみるようにしましょう。

いまはGoogleマップで比較的解像度の高い航空写真を見ることができます。

航空写真上でみてあきらかに公図と異なる形をしていたり角度をしている場合にはやはり現地に行く必要がありますし、アタリをつける意味でも航空写真を見てまずは公図との比較をするというのもよいでしょう。

まとめ

公図だけで財産評価をすることで評価額が高くなってしまい、結果的に相続税が高くなるリスクがあります。

もし公図だけで財産評価をしているのであればいま一度、現況との相違がないか確かめてみましょう。