京都の税理士ジンノです。

土地の評価において必ず確認する書類のひとつに「都市計画図」(都計図(とけいず)と呼ぶ方もいます)があります。

明らかに市街地と思われる評価対象地でも取得するようにしています。都市計画図で確認すべき事項を解説します。

都市計画図とは

地方自治体が、その管轄する地域の都市計画を示した地図になります。

具体的には、細かく地域が区分されていて、市街化区域と市街化調整区域などの線引き、用途地域(住宅地、商業地、工業地などの区分)や建ぺい率や容積率が記載されています。

都市計画道路という大きな幹線道路予定地なども記載されていることがあります。

各市区町村では都市計画図を有償で提供しており、またWebサイト上で公開されている自治体も多いです。

京都でもWebサイト上で公開されています。

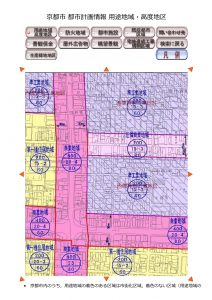

京都市の都市計画図(京都市HP) 一例を示すとこのような感じです。

京都市の一地域の広域の都市計画図です。

クリックすると拡大表示されます。

利用の用途に合わせて、表示内容を変更することができます。財産評価にあたっては必ず確認すべき資料のひとつです。

都市計画図で確認すべき事項

財産評価にあたってその評価対象地が含まれる都市計画図を取得したら確認していく事項がいくつかあります。

市街化区域か市街化調整区域か

まずはその評価対象地が市街化区域か市街化調整区域かを確認します。

市街化区域というのはごく簡潔に言うと都市化を進める地域ということです。建物を建てたり開発行為を推進する地域を指します。

一方で市街化調整区域というのは、都市化に制限をかけている地域と言えます。市街化を抑制すべき地域ともいえるでしょう。都市計画開発を原則として行わない、つまりは新たに建物等を建築することに制限がかかります。

財産評価においてはこの線引き(市街化区域と市街化調整区域の区分)がなされているかが評価に際して確認しておくべきことになります。

地域によっては全県非線引き(線引きがなされていない)という都道府県もあります。(香川県は全県非線引きです)

専門的な話しを少しすると雑種地の評価においてはこの市街化調整区域内の雑種地というのは財産評価上の難易度が上がる、そういうことが多いので要注意です。

容積率の違う地域をまたがっていないか

これはよく見落としがあるのですが、容積率の異なる地域にその評価対象地がまたがっている場合には、財産評価上の補正があります。

容積率とは建築基準法に定められている建物を建てる際の制限のひとつです。

建築基準法は、道路、公園、上下水道等の公共施設と建築物の規模との均衡を図り、その地域全体の環境を守るために、建築物の延べ面積の敷地面積に対する割合の最高限度を定めており、この割合を「容積率」といいます。

(国税庁HPより)

容積率が異なるということはその土地の有用性が変わることを意味しており、その点を考慮して減額要素として補正をします。

この容積率ですが、路線価図にはもちろん記載されておらず、都市計画図による確認が必要です。(指定容積率と基準容積率のいずれか小さいほうを採用します)

基準容積率の算定についても用途地域により計算に使用する割合が変わりますので注意が必要です。

地積規模の大きな宅地の判定

以前、広大地と呼ばれる財産評価の方法がありました。

簡単にかみ砕くと、広大な土地についてはそのままではなく都市開発をしないと売却等出来ないであろうから、その都市開発の部分を補正として減額する内容です。

財産評価上、判断に迷う内容がこの広大地には多くありましたが、2018年1月以降は「地積規模の大きな宅地」としての評価に変更となりました。

この地積規模の大きな宅地として財産評価する際にもいくつかチェックポイントがあります。

- 面積要件(500㎡以上、1,000㎡以上ある(地域によって異なる))

- 地区区分要件(路線価における普通住宅地区又は普通商業・併用住宅地区にある)

- 都市計画要件(市街化調整区域以外にあり、工業専用地域以外にある)

- 容積率要件(東京都特別区は300%未満、それ以外の地域は400%未満の地域にある)

という大まかな要件として4つ挙げられています。

この4つの要件のうち、都市計画要件と容積率要件については都市計画図による確認が必要です。

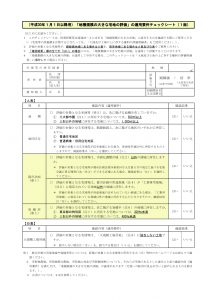

(地積規模の大きな宅地の評価チェックシートより抜粋)

まとめ

[box03 title=”本記事のまとめ”]都市計画図を使って確認することとして

- 評価価対象地が市街化区域か市街化調整区域か

- 容積率の異なる地域にまたがって所在していないか

- 地積規模の大きな宅地の評価に該当するか

財産評価をする際には財産評価基本通達のみならず、都市計画法や建築基準法、借地借家法などの関連する法令を横断的に学んでおく必要があります。

どの資料を使ってどんな判断をするか整理しておきましょう。