おはようございます、京都の税理士ジンノです。

中小企業の財産評価でメジャーなものといえば「取引相場のない株式の評価」です。

取引相場のない株式の評価には財産評価のエッセンスが詰まっているのですが、まずすべきことは事業内容の詳細なヒアリングと日本標準産業分類の読み込みです。

ここが抜けると評価を間違う可能性があるので注意が必要です。

いきなり対比表を使うのはキケン

いざ取引相場のない株式の評価(以下、株式評価という)をする際に、いきなり対比表を使って類似業種を確定しようとするかたがいます。

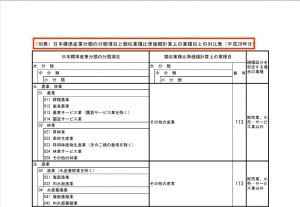

対比表とは、日本標準産業分類における分類項目と類似業種比準価額計算上の業種目との対比表をさします。(国税庁から公表されています)

あくまで対比表は対比表なので、まずは日本標準産業分類を確認し、その該当する業種が類似業種比準価額計算上の業種目のどこに当てはまるのかを確認する必要があります。

上図における流れとしては左から右となります。

例えば洋服を販売している会社の株式評価の場合、そこだけをサラッと聞いて、小売業と判断するのはとてもキケンです。

洋服を販売するという内容だけではなく例えば、製造しているのか店舗はあるのかなど詳細に聞く必要があります。

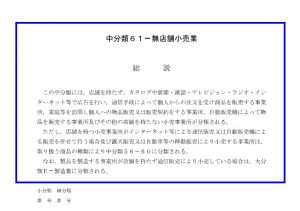

特に今はインターネットの発達により、店舗がない小売業も存在しており、無店舗小売業という区分がちゃんとあります。

(日本標準産業分類から抜粋)

キチンと確認しておかないと以下のように間違った分類で評価をしてしまうことになります。

いまはこのように目立たせていますし、説明書きもあるのでよく分かると思うのですが、先入観があると見逃すことになります。

事業内容を確認して日本標準産業分類を読み込もう

まずは株式評価の業務に着手するとき、評価対象の法人の各種申告書、決算書、所有する不動産があれば登記簿謄本など多岐にわたる書類をそろえます。

ここにプラスアルファで事業の内容を細かく確認しておくことが重要です。

それはやはり前述のとおり、類似業種の業種目判定を間違えるとそもそもの評価額の算定を間違える可能性が高くなるからです。

必ず総務省が公表している日本標準産業分類に目を通しておきましょう。

→

有名どころで例を挙げると、ラーメン屋さんとお蕎麦屋さんは業種目が違います。

ラーメン屋さんはラーメン店という日本標準産業分類上の区分で、類似業種の業種目としては専門料理店(102)です。

お蕎麦屋さんはそば・うどん店という日本標準産業分類上の区分で、類似業種の業種目としてはその他の飲食店(103)となります。

あとはお寿司屋さんでも、持ち帰り専門なのか店内飲食できるのかで業種目が異なったりします(消費税の軽減税率区分と似ていますね)ので、売上の中身として両方ある場合は区分して計上しておいたほうがよいでしょう。

売上という勘定科目一本で補助コードなどを付与せずに計上していると、いざ株式評価する際には非常に煩雑になってしまいます。

株式評価が想定される場合にはこういった面でも決算書の細かさというか丁寧さが求められます。

特に複数の事業を営む場合などは売上の割合で業種目が変わる→評価額がかわるなどということが想定されるので、頭の片隅に置いておきましょう。

まとめ

顧問先であればまず問題ないと思いますが、単発で株式評価をしたり、相続税申告業務などでセットされるケースもあるでしょう。

そのような場合は先入観を排除して株式評価に取り組むことが大切です。